【会計士の視点】破綻する企業を見分けることはできるか?-JAL経営破綻から学ぶ

流動比率は100%以下は黄色信号

GC注記があると1年以内に倒産する?

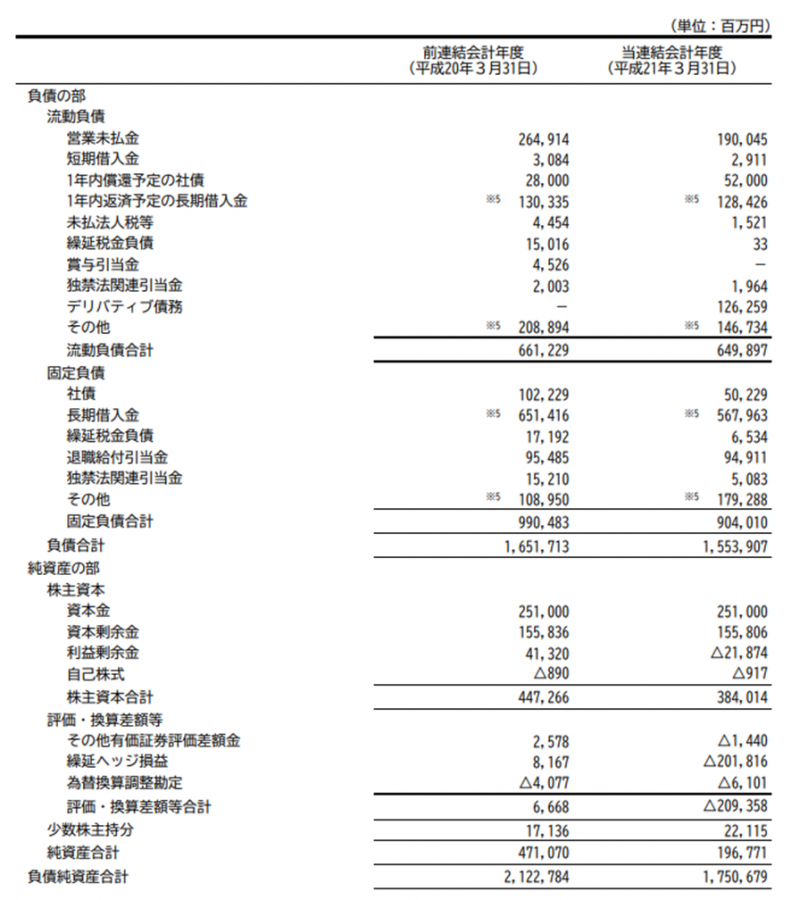

JALの2009年3月期の連結貸借対照表を分析

連結貸借対照表は以下のようになっておりました。

まずこういう「倒産しないか?」という目線で分析する時に最初に簡単に見るのが、「流動比率」と言われる指標で、これは流動資産÷流動負債で算定される数値です。

意味としては「1年以内に返済や支払等で解消される負債である流動負債に対して、1年以内に現金化等で回収される流動資産が何倍あるか」というもので、要は短期債務の支払い能力を見る指標と言えます。

もちろん、流動資産の内容によっては「回収が滞っている売掛金」「現金化できるか分からない棚卸資産」があったり、また流動負債の内容にも「返済は必要ない前受金」等もあるので、この数値で必ずしもすべての安全性が分かるわけではないのですが、一般的には少なくとも100%は欲しいと言われるものです。

そしてこの流動比率を計算すると、4870億2900万円÷6498億9700万円=75%と、100%を割ったかなり少ない水準であることが分かります。ちなみに過去5期間についても分析してみたのですが、それまでは2006年3月期と2007年3月期に107%であったのが最低で、100%を割ったのは2009年3月期から見ての直近5年間では初めてのことでした。

また、流動負債の内容もデリバティブ債務については契約の内容次第で、その他も内容が分からないので何とも言えないにしても、「営業未払金」「短期借入金」「1年内償還予定の社債」「1年内返済予定の長期借入金」「未払法人税等」については遠からず確実に支出が必要となるもので、それだけでも単純合計で3749億円となっているので、「資金大丈夫かな?」という心配は残ると考えられます。

資金調達という点では、「本業でキャッシュを稼ぐ」「増資する」「借入を行う」「資産を売却する」等が考えられますが、

●本業については2010年3月期も2009年3月期と同程度の赤字見込みで、仮に事業計画通りだとしても営業活動キャッシュフローは2009年3月期より大きく増えるとは考えづらそうで、投資活動や財務活動のキャッシュフローを賄える程の水準とはならなさそう

●増資は2007年3月期と2008年3月期でおこなったものの、2009年3月期は赤字の中でも増資できておらず、後発事象注記を見ても増資したというものはなく、増資は難しい可能性が高そう

●借入については公開情報からだと分からないが、連結貸借対照表注記を見ると、コミットメントライン契約の未実行残高は11億円程度で、新規や追加で貸してくれたり、あるいは借換を金融機関が認めてくれるか次第

ということで、資産の売却の可能性について最後に考えると、連結貸借対照表で1000億円以上の固定資産は「建物及び構築物」「航空機」「建設仮勘定」くらいで、一般的に建設仮勘定は売れるようなものではないので、つまりは不動産か航空機、あるいは有価証券の中でもし大きな含み益があるものがあれば・・・・というくらいかなと思われます。

ただし、特に金額の大きい航空機については、多少であれば売却できるとは思うものの、当時のリーマンショック直後の社会情勢も考えると、そこまで航空機を欲しがる会社があるかどうかは怪しく、また簿価が7235億円だとしても、「実際にいくらで売れるかは分からないなあ」という感じで見るかと思います。

尚、航空機については、実際には含み損が大量にあったことが後に報告されていますが、このことを知らなくても「こういう事業用に限定された資産は、どこまで高く売れるかは怪しい」とは考えます。

また、不動産の内容については、さかのぼってP35を見ると大部分が東京都品川区にある本社事業所等のようで、これについては連結貸借対照表の注記を見るとおそらく担保に入ってるであろうと推測され、担保付き債務の金額が4110億円もあることを考えると、「不動産売却も難しいだろうなあ」というように考えると思います。

以上から、連結貸借対照表を見ると、流動比率の低さから危なそうだと感じて、本業で稼ぐ、増資するという選択肢も難しそうな状況を考えると、

●多額で売れるような資産があるかどうか(貸借対照表からはあまりなさそうに感じられる)

次第だろうなと考えそうです。

次ページ >>> GC注記(ゴーイングコンサーン)とは?