【会計士の視点】最早「ただの旅行会社」じゃない?コロナという逆境に対し、大きな変身を遂げたJTBの2026/3期決算書を分析

JTBのセグメント情報を分析

注記の中には「セグメント情報」という項目があり、これを見ると「会社がどの事業分野(セグメント)でいくら売上と費用があり、その結果いくらの利益を出せたのか」が分かるので、企業分析の上ではかなり重要度の高い注記となっております。

JTBについては、セグメント単位の変更もあって、厳密な過年度推移を作ることはできないのですが、セグメントの主な内容の説明文も踏まえて、推測も入れながら事業別に推移を作って分析したいと思います。(そのため、完全に過年度推移として機能するわけではない点はあらかじめご了承ください)

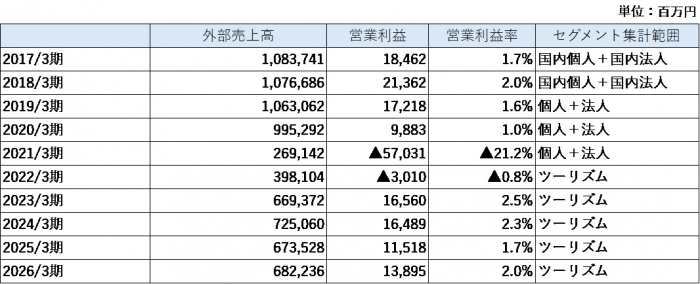

まず本業の旅行業については、以下のような推移となっております。

出典:JTBの決算書より筆者作成

出典:JTBの決算書より筆者作成

このように、旅行業だけを見ると、実は売上高も営業利益もコロナ前の水準までは戻っていないことが分かり、数字で見るとコロナ前の個人+法人事業は、外部売上高で1兆円前後あったのが、2026/3期のツーリズムは約6,822億円となっております。

また、コロナが直撃した2021/3期については、旅行業の外部売上高が7割以上も落ちていて、2022/3期も6割近く落ちているというように、以下にコロナが旅行業に大きな打撃であったかも見てとることができます。

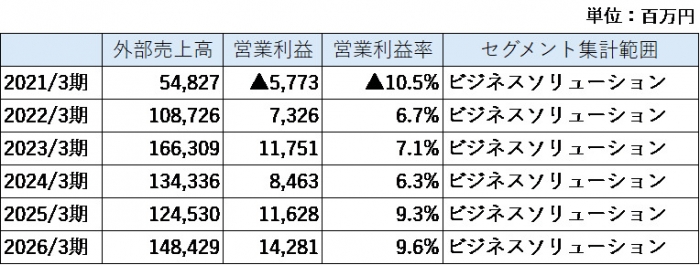

ただし、一点注意が必要なのが、2022/3期以降のツーリズムは、旧個人+法人のすべてを引き継いでいるわけではなく、旧法人事業のうち、旅行だけに限らない法人向け課題解決が「ビジネスソリューション」、観光事業者及び自治体のお客様に対するソリューションの提供およびエリア開発が「エリアソリューション」として別建てされるようになっていると考えられる点で、まずはビジネスソリューションを見ていきたいと思います。推移としては、以下のようになっております。

※2021/3期は2022/3期の前連結会計年度の数字。それ以前はおそらく法人事業に含まれていたと考えられます。

※2021/3期は2022/3期の前連結会計年度の数字。それ以前はおそらく法人事業に含まれていたと考えられます。出典:JTBの決算書より筆者作成

このビジネスソリューション事業は2022/3期から別掲されるようになった事業で、内容としては「法人のお客様に対する旅行だけに捉われない幅広いソリューションの提供」となっており、具体的には企業向けのイベント・MICE、出張管理、経費精算DX、HR・組織開発、マーケティング・コミュニケーション支援等のBtoB分野での事業となっております。

事業セグメントについては、会計基準上重要性が高まった場合には分けて開示する必要があり、2022/3期から別掲されるようになったのは、この重要性が高くなったためと考えられ、実際に2022/3期にはツーリズム事業が赤字(▲30億円)の中で、その赤字幅を上回る73億円もの利益を計上しており、2026/3期には営業利益がツーリズムで138億円、ビジネスソリューションで142億円と、今や「二本柱」ともいえるレベルまで育っております。

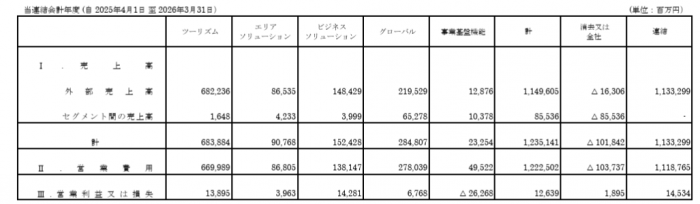

出典:JTB2026年3月期 決算概要

出典:JTB2026年3月期 決算概要

また営業利益率も徐々に上がってきており、より高付加価値の業務を受託できるようになってきていることも見てとれます。

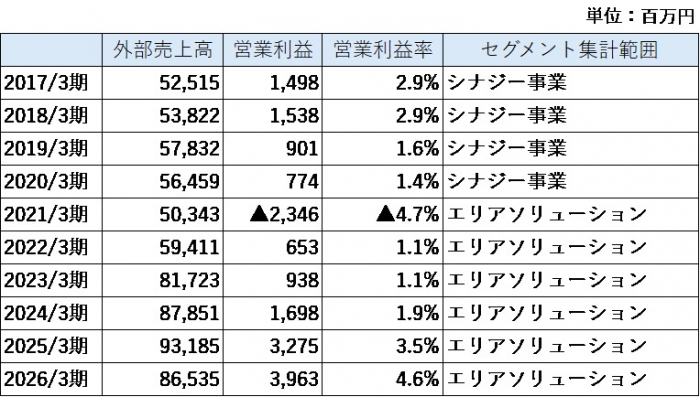

もう一つの柱であるエリアソリューション事業については、以下のような推移となっております。

※2021/3期は2022/3期の前連結会計年度の数字。それ以前はおそらくシナジー事業や法人事業に含まれていたと考えられます。

※2021/3期は2022/3期の前連結会計年度の数字。それ以前はおそらくシナジー事業や法人事業に含まれていたと考えられます。出典:JTBの決算書より筆者作成

なお、過年度については、2022/3期の全連結会計年度の数字と2021/3期の数字を見比べると、金額的にはシナジー事業がかなり近そうで、実際にシナジー事業の内容が「商事、出版等の事業」である中で、国内グループ企業一覧のエリアソリューションの中にJTB商事やJTBパブリッシングが含まれている点から、シナジー事業を引き継いでいると考えられますが、エリアソリューション事業の内容が「観光事業者及び自治体のお客様に対するソリューションの提供およびエリア開発」であり、この辺りはおそらく法人事業に含まれていたと考えられます。

エリアソリューション事業については、コロナ前も「コンスタントに利益を稼ぐ分野」であったのが、コロナを機にさらに力を入れるようになり、外部売上高もコロナ前500億円台→コロナ後800億円台、利益水準もコロナ前10億円前後→2026/3期には39億円と、大きく伸び、また営業利益率も良化しており、こちらも高付加価値の案件を受託できていることが見て取れます。

そしてこのビジネスソリューション事業とエリアソリューション事業については、コロナ禍の中の事業構造改革でツーリズム事業に並ぶ「事業の柱」とされたもので、つまりは「コロナを機により力を入れるようになった分野」といえると考えられ、それが両方とも大きく成長し、特にビジネスソリューション事業はツーリズム事業に並ぶ大きな柱となっており、まさに「ピンチを成長につなげた」パターンと言えそうです。

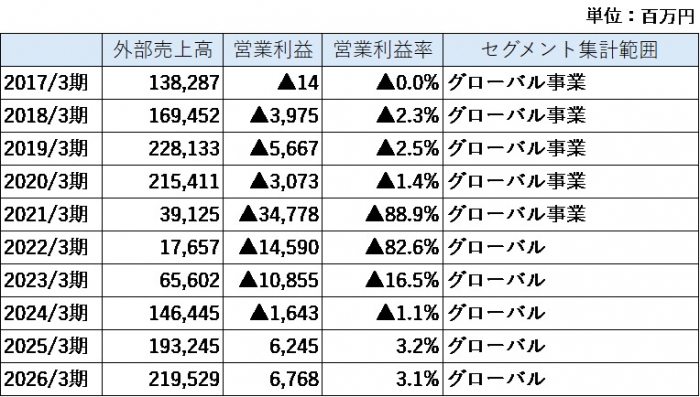

またグローバル事業についても今は黒字ですが、実はコロナ前は赤字続きだったセグメントで、推移としては以下のようになっております。

出典:JTBの決算書より筆者作成

出典:JTBの決算書より筆者作成

このように、グローバル事業はコロナ前は赤字であったのが、現在は黒字化しており、ただしこれは売上が増えたというよりは、費用を削減して利益が出る体質になったというのが分かります。

JTBの連結決算概要によると、2026/3期のグローバル領域については、グローバルDMC事業や第三国間旅行、グローバルビジネスソリューションが好調で、特に「アジア発ヨーロッパ行きのグローバルインバウンド事業が堅調に推移し、生産性・収益性ともに高水準を維持しDMC事業を牽引しました。」と説明されています。

またこのグローバル事業については、コロナ禍の中で2022年3月末までに海外拠点を257拠点減らしたということもあり、こうしたコロナ禍での固定費削減策も効いていると考えられます。

こうしたことから、グローバル事業は、コロナ前のように売上を拡大しても赤字が残る事業ではなく、より採算を意識した筋肉質な事業構造に変わってきたと考えられます。

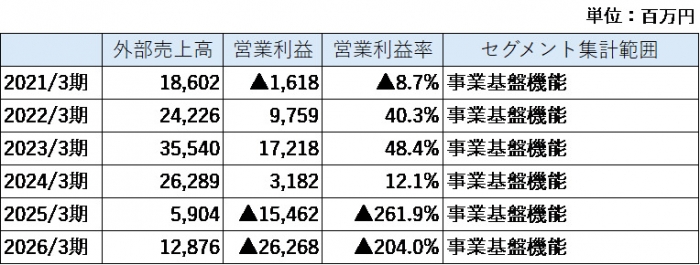

最後に、事業基盤機能セグメントについては、推移は以下の通りとなっております。

※2021/3期は2022/3期の前連結会計年度の数字。それ以前はおそらく様々なセグメントに分かれて入っていたと考えられ、金額的にも2021/3期の再表示を見てもどこと繋げていいのか不明だったため、過年度の推移は載せることができませんでした。

※2021/3期は2022/3期の前連結会計年度の数字。それ以前はおそらく様々なセグメントに分かれて入っていたと考えられ、金額的にも2021/3期の再表示を見てもどこと繋げていいのか不明だったため、過年度の推移は載せることができませんでした。出典:JTBの決算書より筆者作成

事業基盤機能セグメントは「コーポレート機能群として事業および経営の基盤を担う機能」とされており、国内グループ企業だとJTB総合研究所(シンクタンク)、JTBビジネストランスフォーム(JTBグループの経営や事業を支えるプラットフォーム会社)、JTBデータサービス(障がい者雇用を積極的に推進する目的で設立された会社で、JTBグループ各社の仕事をサポートをする会社)が含まれております。

一般的にはこうした事業は外部売上高はあまりなく、事業部をサポートするのがメインのコスト部門と思われますが、2022/3期から2024/3期については外部売上高も多く、営業利益も稼いでいて、特に2023/3期については172億円の営業利益と、ツーリズム事業の165億円、ビジネスソリューション事業の117億円をも上回る利益を出しております。

この点がかなり不思議だったので少し深堀して考えてみると、JTBビジネストランスフォームとJTBデータサービスは企業の説明のところにJTBグループ向けと明記されており、おそらく外部売上は多くないと考えられるので、はじめはJTB総合研究所が利益を出したのかなと思ったのですが、JTB総合研究所の決算公告を見ると、当期純利益は2022/3期から2024/3期まで全て1億円未満であり、影響としてはかなり小さそうでした(決算公告なので当期純利益しか分かりません)

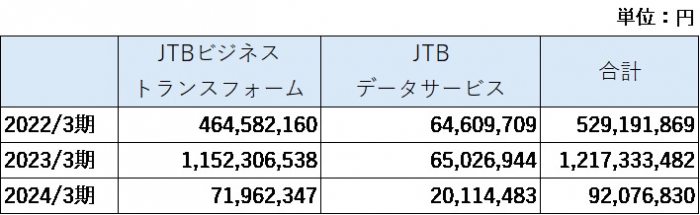

じゃあ他2社のどっちかかと思い、当該2社も決算公告を見ると、2022/3期から2024/3期についての当期純利益の推移は以下のようになっておりました。

出典:各社決算公告より筆者作成

出典:各社決算公告より筆者作成

これを見ると、やはりこのグループ会社だけでは事業基盤機能セグメントの営業利益が2023/3期には最大で172億円にもなった理由は説明がつきませんが、傾向としてはJTBビジネストランスフォームとかなり近い動きをしており、おそらくJTB本体でやっているJTBビジネストランスフォームと同じような業務が収益源ではないかと考えられます。

ではその業務が何かを考えてJTBビジネストランスフォームのHPを見たところ、自治体BPO業務サポートとして、「商品券業務や、中小企業基盤整備機構特別利子補給事業の事務局対応、コロナワクチン接種事務局、職域接種事後処理業務」というのがあり、さらには「ワクチン集団接種後の事務作業サポート事業(市町村・企業団体 集団接種事業)」「都道府県など各自治体様の商品券事業においてクーポンの受取・計数・換金データの作成・納品を行っております。」というのがあり、ワクチン接種のタイミングや、コロナ対策での商品券などを思い出すと、おそらくこれじゃないかと考えました。

このことはSalesZineのインタビュー記事で、JTBのビジネスソリューション事業本部・渡辺紳氏の「人が動く活動に関する需要が消失してしまったなかで、まずはコロナ対策事業という行政のBPO事業に活路を見出しました。具体的にはワクチン接種です。会場を押さえて人を動かすという我々の知見を活かし、事前の案内状の発送から当日の接種会場での運営、つまり出迎えから、安全にお帰りいただくまでのフローをひとつのかたちにし、事業として行政の課題解決に寄り添っていったところが大きな転換点だったと思っています。そこが、我々が危機を脱することができたひとつのカンフル剤になったのは間違いありません。」という発言もあり、このワクチン接種のBPOで利益をあげていたのではないかと推測されます。

なお、こうしたワクチンや商品券などのBPOについては、はじめは「自治体からの受注はエリアソリューション事業に入るのでは?」と思ったのですが、一番利益が大きい2023/3期の連結決算概要において、「エリアソリューション事業においては、「観光地デジタル化支援」「観光地整備・運営支援」「旅ナカコンテンツ提供」の3つの区分にて事業を推進しました。」とあり、またビジネスソリューション事業の説明のところにもワクチンの話が出ていないことから、こうした事業はエリアソリューション事業やビジネスソリューション事業に含まれておらず、「ツーリズム」「グローバル」にも含まれないことから、これらの業務に係る売上高は事業基盤機能セグメントに含まれているのではないかと考えました。

つまり2022/3期から2024/3期の事業基盤機能セグメントが黒字を出していたのは「コロナ対策でのワクチンや商品券」という特殊需要によるものと考えられ、基本的にはそこまで大きな営業利益を出すセグメントではないと考えております。

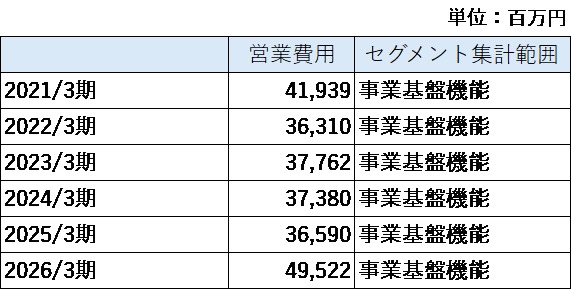

そしてこうした特需がなくなった2025/3期以降は営業赤字を出しており(このこと自体は自然で、むしろ逆に利益が出ていた方が特殊)、特に2026/3期は▲262億円の営業赤字と、かなり大きな赤字となっております。これについて、事業基盤機能セグメントの営業費用の推移をみると、以下のようになっております。

出典:JTBの決算書より筆者作成

出典:JTBの決算書より筆者作成

これを見ると、事業構造改革のあった2021/3期こそ419億円と多額ながら、それ以外は基本的に370億円前後でそれなりに安定して推移していた営業費用が、2026/3期には495億円と大きく増加しているのが分かります。

2026/3期の連結決算概要を見ると、「将来を見据えた基盤整備として、専門人財の採用や賃金改善、財務基幹システム刷新、AI・デジタル分野への積極的な投資を実施しました」とあり、特に「財務基幹システム刷新、AI・デジタル分野への積極的な投資」については事業基盤機能に振り分けられる可能性も高そうなので、費用が増えているのは、この辺りが原因ではないかと推測されます。

以上をまとめると、

・ツーリズム事業については、コロナ前の水準まで売上高・営業利益ともに戻っていない

・一方で、コロナ禍を機に事業の柱としたビジネスソリューション事業とエリアソリューション事業については大きく伸びており、特にビジネスソリューション事業はツーリズム事業と並ぶ2本柱と言っても良いレベルまで成長している。

・グローバル事業については、売上高はそこまで伸びていないものの、採算性の向上やコロナ禍の事業構造改革なども効いた結果、コロナ前は赤字事業だったのが、今は黒字事業となっている。

・事業基盤機能については、2022/3期から2024/3期はワクチン接種や商品券といった特殊要因で大きく売り上げを伸ばし、営業利益も出していたが、そうした特殊要因がなくなると赤字になる(基本的には外部売上を目指すようなセグメントではないと思われるので、このことは正常と考えられます)。2026/3期は、営業費用が増えて赤字幅も広がっているが、これは未来に向けた投資であり、全体でもコロナ前よりも高い利益水準となっている。

という感じで、コロナ禍という大ピンチの中での打ち手が功を奏し、旅行業だけに頼らない強靭な企業体質を得たと言えそうです。