シンガポールの今-ウィズコロナからポストコロナに向けて観光業の現状

観光業の今

次に、「観光業の今」を見ていきましょう。まず政府は、Singapore Rediscovery Voucherと名付け、1人100シンガポールドルのバウチャーを発効し国内旅行を支援しています(シンガポールローカルのみが受け取れるので私は対象外。残念!)。これはステイケーションやその他ローカルツアー等で使用可能ですが、日本のGo To トラベルの方が金額としての補助は大きいです!

Singapore Rediscovery Voucher

Singapore Rediscovery Voucher

航空会社

最も厳しい状態にあるのが航空会社で、ここではシンガポール航空(SQ)を取り上げます。ご存知の通り、シンガポールは東西42キロ、南北23キロの小国、日本で言えば、東京23区と同程度の面積で国内線が存在しません。つまり国境が閉まってしまうと、飛行機を飛ばせる場所がないことになります。

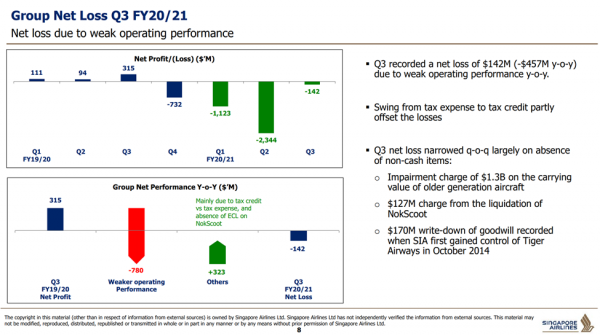

下記、SQの決算資料からの抜粋です。決算は4月~3月です。

まず、2019/20のQ4(2020年1月~3月)以降、ずっと赤字を計上しています。これはコロナで国境に規制がかかった時期と重なります。航空会社はいわゆる重厚長大の産業ですので、需要が落ちたからと言って、コストを落とす限界があります(固定費の大きい産業)。例えば、すぐに機体を売却できないことからもコスト削減幅に限界があることが想像できると思います。

シンガポール航空のNet Profit(経常利益)

シンガポール航空のNet Profit(経常利益)

しかし、一方で2020/21のQ2(7~9月)を境にして赤字幅が減ってきているのも見て取れます。これを細かく見ていくと、要因は2つあって、1つ目は製薬業界(コロナ関連ワクチンか?)やeコマース業界の需要増でカーゴが増えたこと、また、2つ目は人件費を含めたコストカットと政府からの支援のようです。それによって、赤字幅が縮小してきています。

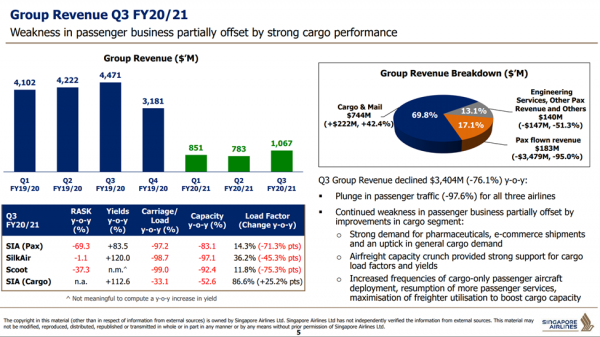

シンガポール航空のRevenue

シンガポール航空のRevenue

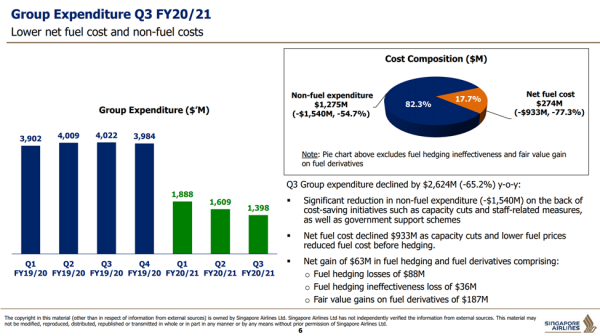

シンガポール航空のExpenditure

シンガポール航空のExpenditure

ただ、本格的な回復がない限り、なかなか黒字化することは難しいかもしれませんね。ただ、大韓航空(KE)はカーゴ需要によって黒字化したというニュースもありましたし、ハブ空港を持つSQならそれも可能かもしれません。いずれにせよ、明るい兆しは少し出てきていると言えます。

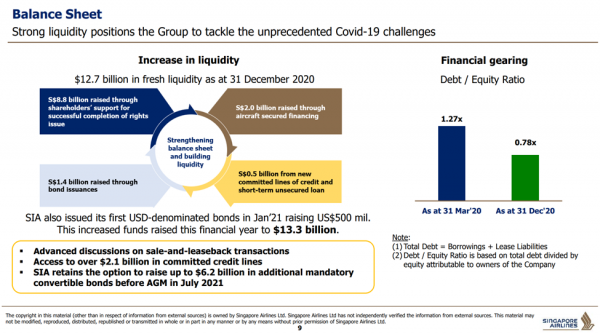

さらに、流動性も高めているため、財務の健全性も優良です。日本航空(JL)、全日空(NH)はDEレシオ(負債資本倍率)が0.5~0.6ですので、財務健全性に関してはSQよりも優秀です。

DEレシオ(負債資本倍率)

DEレシオ(負債資本倍率)