【会計士の視点】親会社の増資引き受けと地道な経営改善で黒字化-KNT-CTホールディングス編

400億円の増資で債務超過解消、純資産243億円

要因は「旅行関連事業」「店舗・支店の統廃合」「人員調整」

公認会計士の玉置繁之です。今回は2021年3月期には債務超過に陥りながら、2022年3月期に増資で資金調達に成功して債務超過を解消し、また2022年3月期の第3四半期以降は四半期ベースでは3期連続で営業黒字に復活しているKNT-CTホールディングスについて分析したいと思います。

また今回は、有価証券報告書の「新しい注記」である収益認識関係の注記も見ると、割と面白い情報が載っているかもしれないという、これまで書いてこなかったことも書こうと思うので、是非ご覧ください。

なお、恒例の注意事項ですが、筆者はKNT-CTホールディングスとの間に特別な関係はなく、内部情報は一切知らない中で外部情報からの分析のみで検討をおこなっております。また当記事はあくまで筆者の私見であり、筆者の所属する団体や、掲載媒体であるトラベルビジョンの見解ではなく、また特定の銘柄への投資の推奨等を目的としたものでもないので、その点はご了承頂ければと思います。

ビジネスモデルを見る

まずはこれまでと同様、セグメント情報を見てビジネスモデルを理解するところから始めるのですが、この会社については「旅行業の単一セグメント」で、さらに売上高、有形固定資産は国内が90%超で記載省略、売上高の10%以上を占める外部顧客もいないということで、セグメント情報にほぼ情報がありませんでした。

これまで分析していた会社は複数のセグメントがあり、今回がはじめての単一セグメントの会社となりましたが、私が過去に見た開示事例分析の研究報告でも、セグメント情報を開示しているのは約70%で、残り30%がセグメント情報を省略しており、その大半は単一セグメントによる注記省略という結果も見たことがあるので、「上場企業としては珍しい方ではあるが、ものすごく珍しいという程でもない」というくらいかなと思います。

では、何をしているのかが注記から分からないかというと、実は2022年3月期以降適用される「収益認識基準」の関係で開示が拡充されているので解説をします。

収益認識基準の適用による注記内容の拡充

この収益基準は「履行義務」とか「約束した財又はサービスの支配が顧客に移転」とか、耳慣れない難しい言葉が出てきて、その時点で嫌になって読むのをやめてしまう方も多いものなのですが、実は注記情報としてはかなり充実しているので、今回はその点も紹介したいと思います。

まず「連結財務諸表作成のための基本となる重要な事項」の「重要な収益及び費用の計上基準」のところに事業の主な履行義務の内容及び履行義務を充足する通常の時点が記載されており、それを見ると、

- 自社の企画旅行商品

- 手配旅行等の代理販売

- 業務の受託事業

- 旅行券等

とあります。このように、ざっくりと「会社がどういう事業をしているのか」というのが分かります。履行義務というのは「お客さんに対して何をしなければいけないか」ということで、つまりは仕事のことだと思ってもらえれば概ね間違いはないかと思います。

また、「収益認識関係」の注記のところには、旅行業の中でも旅行事業は674億円、旅行関連事業が724億円という記載があります。

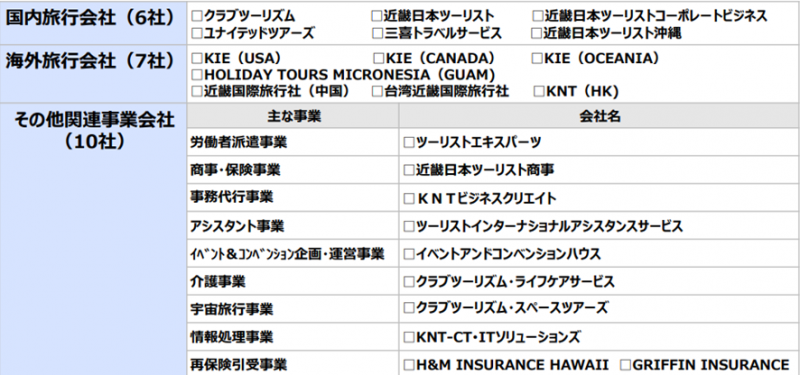

旅行事業より旅行関連事業の方が収益が多いのですが、その内容は何かということは注記の中からは分からず、その上で他の開示資料も見ていると、決算説明資料のP10には「国内旅行会社」「海外旅行会社」「その他関連事業会社」の3分類があり、その他関連事業を見ると「労働者派遣事業」「商事・保険事業」「事務代行事業」・・・・等々の事業が記載されていました。

また、有価証券報告書のP11の(3)経営環境及び対処すべき課題のところでも

さらに、クラブツーリズム株式会社では、事業ポートフォリオの再構築も視野に入れ、2021年10月からKDDI株式会社と業務提携を行い、様々な趣味をオンラインで深めることができるサブスクリプションサービス「クラブツーリズムパス」を開始いたしました。

他のグループ各社においても、オンデマンド印刷のプリンティング事業、コンタクトセンター受託事業等の新規事業に着手いたしております。

との記載があるように、コロナ禍の中で旅行業が振るわない中、色々とかなり努力をしたのだろうと推測されます。

ただし、この収益認識基準が適用されたのは2022年3月期からなので、2021年3月期の旅行関連事業の収益については記載がなく、また決算説明資料等を見ても旅行関連事業の収益が分からないので、どのくらい増えたかは分かりませんでした。

また、収益認識関係注記だともう一つ、有価証券報告書のP76の「(2)残存履行義務に配分した取引価格」を読むと、期末の企画旅行商品等で使用される旅行券を「残存履行義務に配分した取引価格」としており、これが使用される見込みが、期末後1年以内に約12%、1年超3年以内に約10%、残り約78%が4年以降に収益として認識される(つまり実際に使用されるか、または使用期限が切れるということ)との記載があります。

この使用見込みについては、旅行検討の使用のパターンと比例的に収益を認識するとのことなので、旅行券の保有者が、かなり長期間保有する傾向にあることが分かります。

このように、収益認識基準は言葉やややこしいものの、割と有益な情報が記載されるようになり、具体的にはこうしたレベルまでの収益のブレイクダウンや、収益の内容についての記載がなされるので、こういったところにも注目すると面白いと思います。

次ページ >>> 21年3月期は赤字284億円、債務超過、流動比率75%の危険な状態