【会計士の視点】親会社の増資引き受けと地道な経営改善で黒字化-KNT-CTホールディングス編

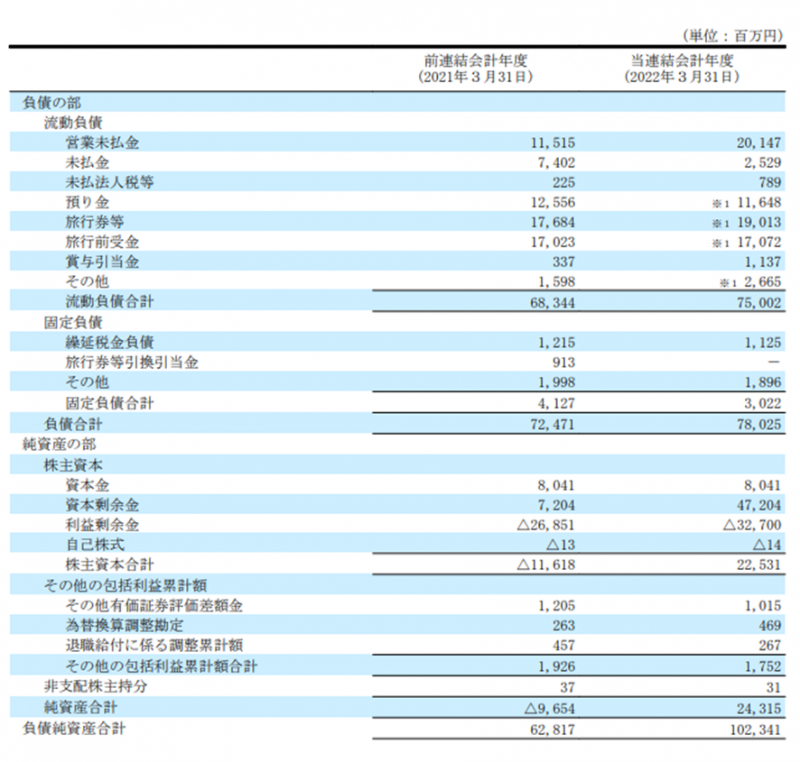

400億円の増資で債務超過解消、純資産243億円

要因は「旅行関連事業」「店舗・支店の統廃合」「人員調整」

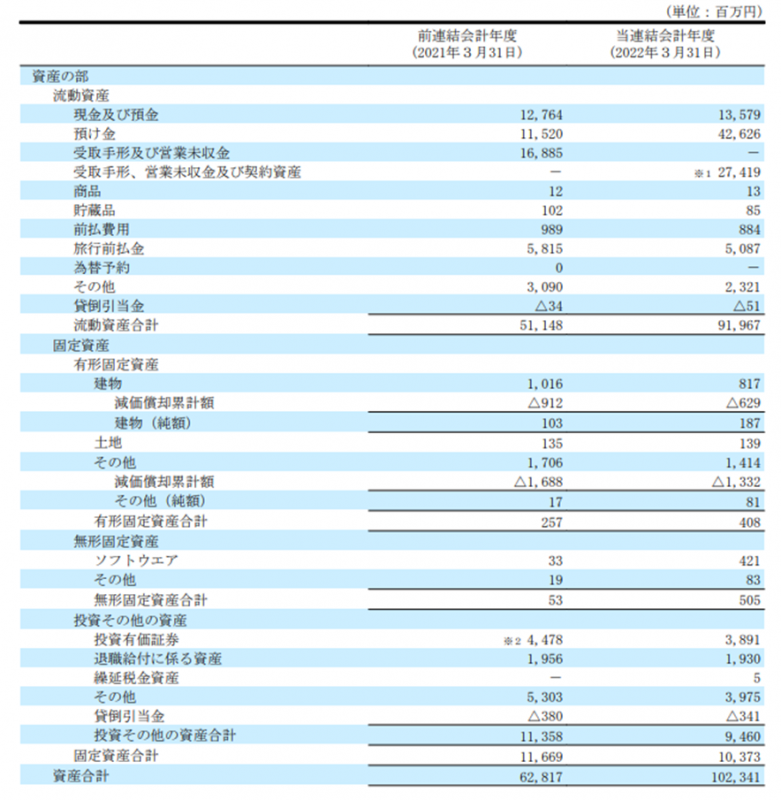

連結貸借対照表を見る

KNT-CTホールディングスの連結貸借表は、以下のようになっています。

以前JALの破綻を分析した記事で、「大きな赤字」「自己資本比率の大幅な低下」「流動比率」「GC注記」といった指標に注目して「倒産しないかどうかを考える」という話をしましたが、その点で言うと、2021年3月期の時点では

- 284億円の大赤字

- 自己資本比率低下どころか、債務超過

- 流動比率も75%と100%以下

というように、かなり危ない状態と言えます。

会員向け記事が読める

会員向け記事が読める トビィ抽選会に参加できる

トビィ抽選会に参加できる コメント投稿ができる

コメント投稿ができる 優待情報が閲覧できる

優待情報が閲覧できる