【会計士の視点】資本金1億円で中小企業へ、太閤園売却と増資で純資産復活も苦境続く-藤田観光

椿山荘の売却話もあった!?売れる資産があるのは強み

純資産の動きが大きい時は株主資本等変動計算書を見る

連結株主資本等変動計算書とは何か

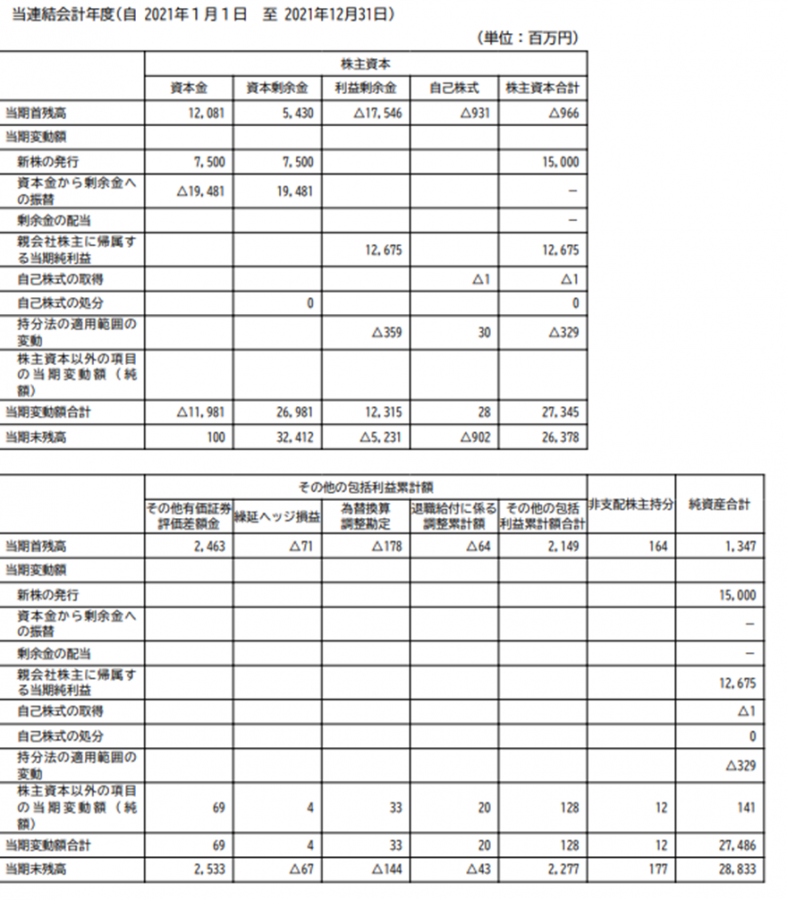

株主資本等変動計算書というのは、純資産部分の変動要因をまとめた表で、藤田観光の2021年12月期のものは以下のようになっています。

まず資本金については、新株の発行で増えたあと資本金から剰余金への振替で減少し、トータルでは大きくマイナスで最終数値が1億円になっています。

これは資本金が1億円以下だと税制や中小企業支援施策等で「中小企業」として扱われ有利になることが多くなるためだと考えられ、一度増資してその後減資して資本金1億円にするというのは会計士からすると「ああ、あれね」というくらいにはよくあるやり方です。

ちなみに、中小企業として扱われ有利になることが「多くなる」としたのは、実際には資本金だけが条件じゃないこともあったり、また必ずしも中小企業扱いがプラスにならないこともあったりするためですが、ただ例外は色々なパターンがあり書き出すとキリがないので、「資本金1億円以下に減資するというのはよくある打ち手」というくらいで考えてもらえればと思います。

増資についてはトータルで150億円純資産にプラス、そして利益で126億円純資産にプラスで、それ以外にもいくつか細かいものはあるものの、純資産の変動は大体この2つが原因だということが株主資本等変動計算書を見ると分かります。

このように純資産の動きが大きい時は、「何が原因で動いたのか」を見る上で株主資本等変動計算書を見てもらえればと思います。

会計士の視点

- 藤田観光は2020年12月期には「首の皮一枚」で債務超過を回避していた状態だったが、2021年12月期には増資と太閤園の売却によってコロナ前の水準まで純資産が回復している

- ただし繰延税金資産をほぼ全額取崩し、2022年12月期の業績予想も赤字で出しているように、決して見通しを楽観していない

- 不動産については「誰がどのように使うか」によって価値は全然違ってくるものであり、赤字不動産でも立地や面積などの条件によっては多額で売却できる可能性はある

- 純資産が大きく動いた時は株主資本等変動計算書を見ると何が原因で動いたのかがよく分かる

<過去の記事はこちら>

【会計士の視点】新規事業の成功と費用削減のハンドリングの妙、大復活のポイントを柴田社長に聞く-エアトリ編

【会計士の視点】海外旅行メイン、店舗型ビジネスの会計リスクを分析-エイチ・アイ・エス編

【会計士の視点】HISのGotoトラベル不正受給問題とは何だったのか、決算の影響は?

公認会計士 玉置繁之

東京大学経済学部卒業後、大手監査法人、コンサルティング会社を経て、現在は玉置公認会計士事務所に所属。監査業務の他、非上場会社の株価算定やデューデリジェンス、企業へのコンサルティング、決算支援、再生支援等をおこなう。

東京大学経済学部卒業後、大手監査法人、コンサルティング会社を経て、現在は玉置公認会計士事務所に所属。監査業務の他、非上場会社の株価算定やデューデリジェンス、企業へのコンサルティング、決算支援、再生支援等をおこなう。