【会計士の視点】資本金1億円で中小企業へ、太閤園売却と増資で純資産復活も苦境続く-藤田観光

椿山荘の売却話もあった!?売れる資産があるのは強み

純資産の動きが大きい時は株主資本等変動計算書を見る

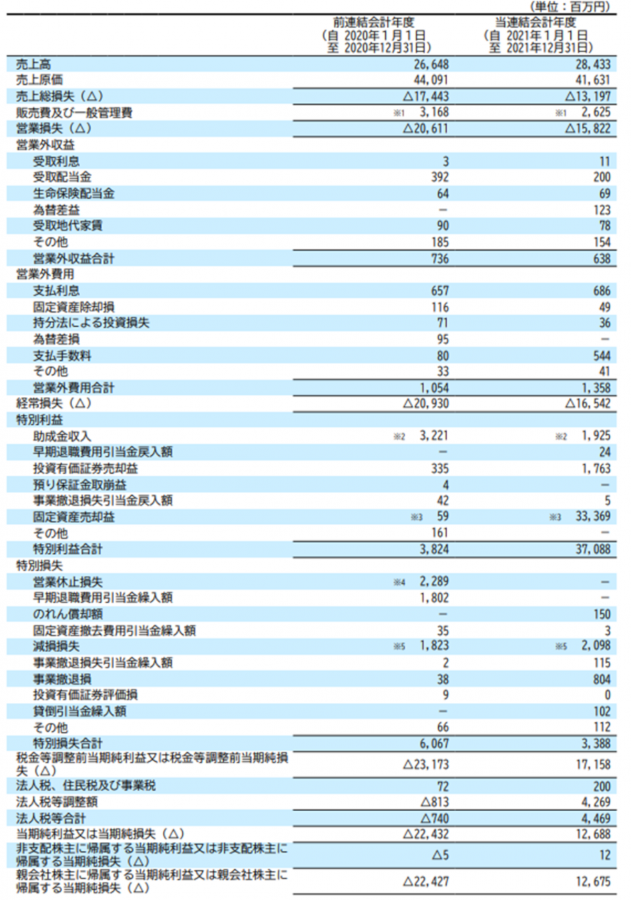

連結損益計算書を読み解く

藤田観光の連結損益計算書は、以下のようになっております。

このように、営業損失は2020年12月期の▲206億円から▲158億円と改善はしているものの、とはいえまだかなり厳しい赤字水準だったのが、最終利益は126億円の黒字になっております。

この原因として圧倒的に大きいのが固定資産売却益333億円で、この大部分は太閤園の売却益329億円のようです。太閤園というのは大阪にある伝統ある宴会場・結婚式場・レストランで、場所としても京橋や大阪城北詰といった中心駅から徒歩圏内にある施設です。(大阪で有名な桜の造幣局もすぐ近くにあります)

太閤園売却の際のプレスリリースを見ると、元々の帳簿価額が60億円に対して特別利益が329億円なので、推定売却価格は389億円となります。

太閤園売却について調べてみると伊勢宜弘社長のインタビュー記事が見つかり、売却した理由としては債務超過の回避の方策を模索する中で、創業家の藤田家から受け継いだ三大資産の東京のホテル椿山荘、箱根の小涌園、太閤園の売却のシミュレーションをしていたところ、仲介会社から太閤園売却の話が来たということでした。

またこの記事で書かれている中で興味深いのが、元々200億円程度の資本増強を意図していたのが、交渉の結果300億円強(プレスリリースを見ると329億円)になったということもあります。 参考記事:DIAMOND online 2021.6.30

太閤園売却については、プレスリリースによると複数社のうち最も条件が良かったのが実際の売却先だったとのことでした。

不動産というのは「誰がどのように使うか」によって価値が全く変わってくるもので、今回のように宴会場・結婚式場・レストランとして使っていたのであれば、おそらく今の環境では赤字になっていたのではないかと推測されますが、この立地であれば建物を解体してマンションやショッピングセンターなどを建てることもできるので、そのような用途で購入したい会社も多かったと思われます。

また実際の売却先は新聞報道によると宗教法人のようで、跡地には講堂建設が予定されているとのことであり、そうであれば元々の建物や庭園、さらには太閤園という歴史も価値のある資産となりうるので、そうした点からも高い値段が付いた可能性もあります。

このように不動産の価値というのは「誰がどう使うか」によって大きく価値が異なるもので、今回の決算では不動産の売却によって多額の特別利益が発生したことで本業は苦戦が続きながらも利益が出たという状況です。

上で紹介した社長インタビューの記事によると、今回は結局太閤園の方に決まったものの、話としては椿山荘の売却話もあったようで、ここも東京の一等地にかなりの面積を誇る物件なので、そういう点からも「ピンチになった時に売れる資産がある」というのは強みになることが分かります。

連結貸借対照表を分析

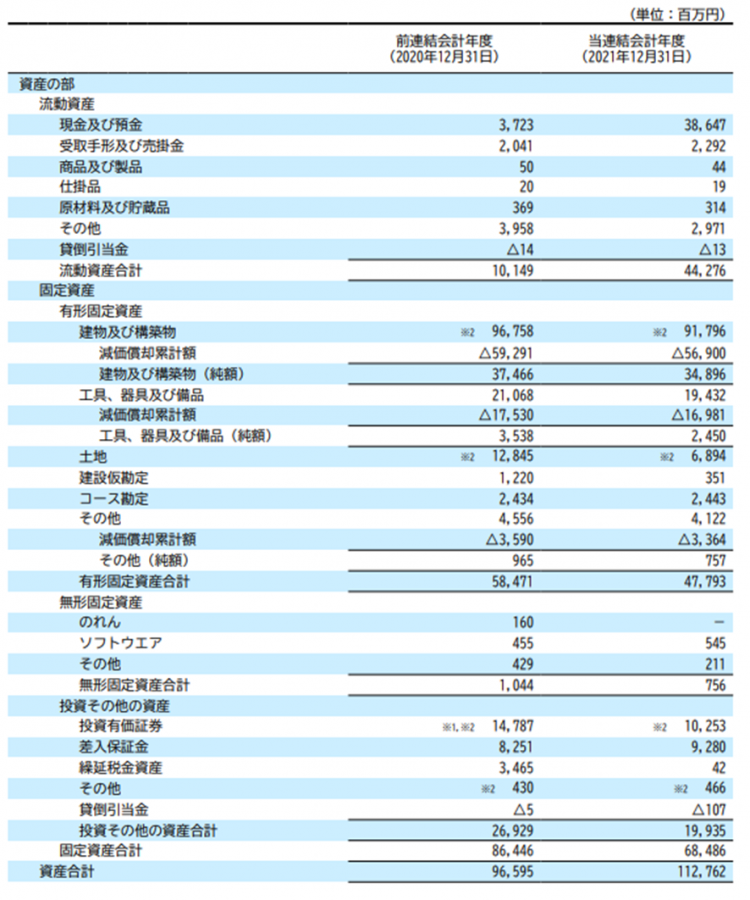

次に連結貸借対照表を見てみましょう。まずは資産側をご覧ください。

資産として見ると、一番大きな変化はやはり現金及び預金が大幅に増加したことで、これは上記太閤園の売却による影響が非常に大きいと考えられます。土地もプレスリリースの通り太閤園の簿価60億円程度がちょうど減少しております。

それ以外で注目したいのは、投資その他資産の繰延税金資産が前期34億円だったのが、当期は4200万円まで減少していることで、これは税効果関係注記を見ると、評価性引当を計上したことで減少したようです。

税効果とか評価性引当というと難しく聞こえるかもしれませんが、簡単に解説すると、税効果というのは「繰越欠損金等、将来税金を減らせる資産」のことで、評価性引当とは「とはいえ税金を減らすためには税金発生が前提、つまり利益(厳密に言うと課税所得)が発生しなければならず、そこが合理的に説明できない限りは税効果からマイナスしよう(税効果としてあげてはいけない)」という感じす。

なので今回繰延税金資産が減った理由は、非常に単純化して言うと「将来利益が発生することについて合理的な説明ができない部分を減らした」ということで、要は将来の利益見通しが悪化したことが原因です。(厳密に言うと色々とつっこみどころはありますが、イメージとしてはそんな感じです)

藤田観光は2022年12月期の連結業績予想も通期で売上398億円、経常損失を69億円の赤字と出しており、2021年12月期の実績売上が284億円、経常損失が165億円であることを考えると、2021年に比べて約40%程度の需要回復を見込んでいるものの、決して見通しを楽観視していないのだろうということが分かります。

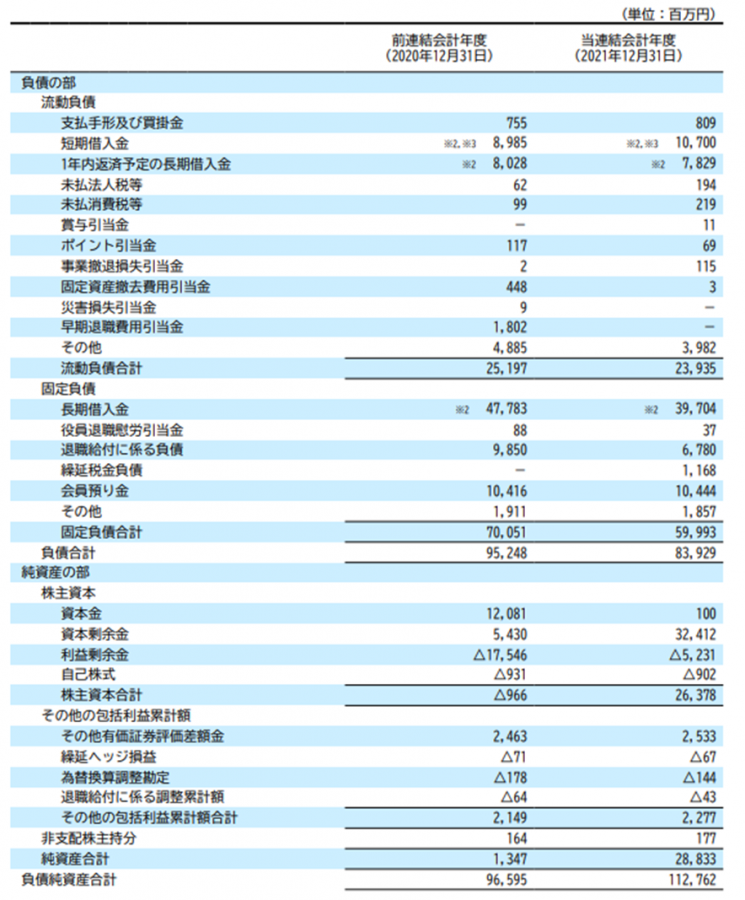

次に負債・純資産側を見てみましょう。

負債側としては、全体として借入金を減らし、また早期退職の影響が出たため退職給付に係る債務も減少し、負債が圧縮されています。

また純資産は2020年12月期には株主資本がマイナスで、かろうじてその他有価証券評価差額金のおかげで純資産としてはプラスになっていたのが、2021年12月期には大きくプラスに戻しています。

その他有価証券評価差額金というのは、会社が保有している投資有価証券の含み益が基になる金額なので、つまりは保有株式の評価益でかろうじて債務超過を回避していたという、まさに首の皮一枚みたいな状態であったと言えます。

それに対して2021年12月期の純資産288億円という金額は、2019年12月期の純資産が264億円だったので、ほぼコロナ前の水準まで戻ったということが分かります。

純資産の内訳については、資本金が大きく減少し、資本剰余金が大きく増え、利益剰余金も増加というように、色々と動きがあるので、「実際何が原因で純資産が変動したのか」というのがぱっとは分からないと思いますが、それを分かりやすくまとめているのが株主資本等変動計算書になるので、今回はそれも見て解説したいと思います。

次ページ >>> 資本金1億円以下で中小企業の扱い