2023年3月、東京・千鳥ヶ淵の様子。画像には緩やかな時間が満ちているものの、各地の観光スポットは外国人観光客でごった返した模様だ。

REUTERS/Issei Kato

インバウンド(訪日外国人観光客)の復調が話題を集めている。

NHKは黄金週間を後に控えた4月19日のニュースで、3月頃から外国人観光客が急激に増え、東京・浅草のカフェで「人手の確保に頭を悩ませて」いたり、神奈川県鎌倉市で「ごみのポイ捨てや交通への影響などへの懸念の声が」出ているなど、各地の状況を伝えている。

さて、こうした活況を呈するインバウンド需要の経済への影響を検討するに当たっては、「量」だけでなく「質」も踏まえる必要がある。量は観光客数、質は1人当たりの旅行支出だ。

外国人観光客による街頭の混雑ぶりは誰の目にも際立つので、どうしても量のほうに注目が集まりやすいが、経済へのインパクトを把握する上で、質の側面は見落とせない。

中国以外の外国人観光客は順調に回復

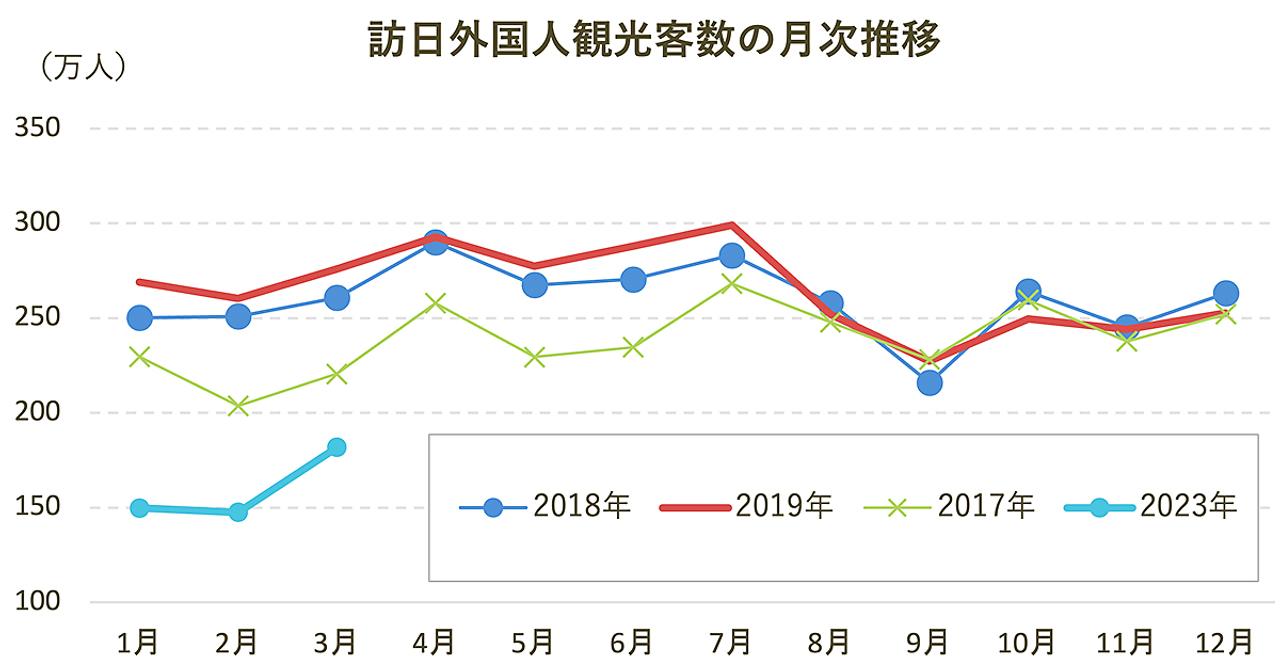

まずは量、観光客数について、現状を具体的な数字から見てみよう。

すでに多くのメディアが報じているように、3月の訪日外国人観光客数は181.7万人と、パンデミック発生前(2019年3月)の65.8%まで回復している。

150万人を超えたのは2020年1月以来、約3年ぶり。日本が桜の開花シーズンを迎え、クルーズ船の運航が再開されたことなども追い風となっている模様だ。

日本への定期便の正常化も徐々に進んでおり、例年4~7月にピークを迎えるインバウンド需要は、現在のところ順当に回復していると言っていいだろう【図表1】。

【図表1】訪日外国人観光客数の推移。下の水色の折れ線が2023年。

出所:日本政府観光局(JNTO)資料より筆者作成

外国人観光客の内訳を国別に見ると、パンデミック発生前を上回ったのは、シンガポール(+20.6%)、ベトナム(+11.9%)、オーストラリア(+2.3%)、アメリカ(+15.0%)、メキシコ(+1.0%)、中東地域(+4.9%)だった。

それでもなおパンデミック前の水準を回復できていないのは、インバウンド需要の約3割を占めた中国で、日本への団体海外旅行が同国政府から許可されていないことが主な原因だ。

米中間の緊張はじめ地政学・地経学的な背景を踏まえると、この部分の早急な回復は期待できそうにない、というのが実情ではないか。

旅行支出増は「過剰な安売り」の結果?

次に、外国人観光客の質、言い換えれば、一人ひとりがどれほどの消費・投資をしてくれたのかを見てみよう。

実質実効為替相場(=貿易量や物価水準を踏まえて算出された「通貨の実力」を示す総合指標)ベースで半世紀ぶりの円安が続いており、外国人の財布の紐は(日本人から見れば)パンデミック前より緩むと期待される。

結論から言えば、昨今のインバウンド需要には、質の向上も認められる。

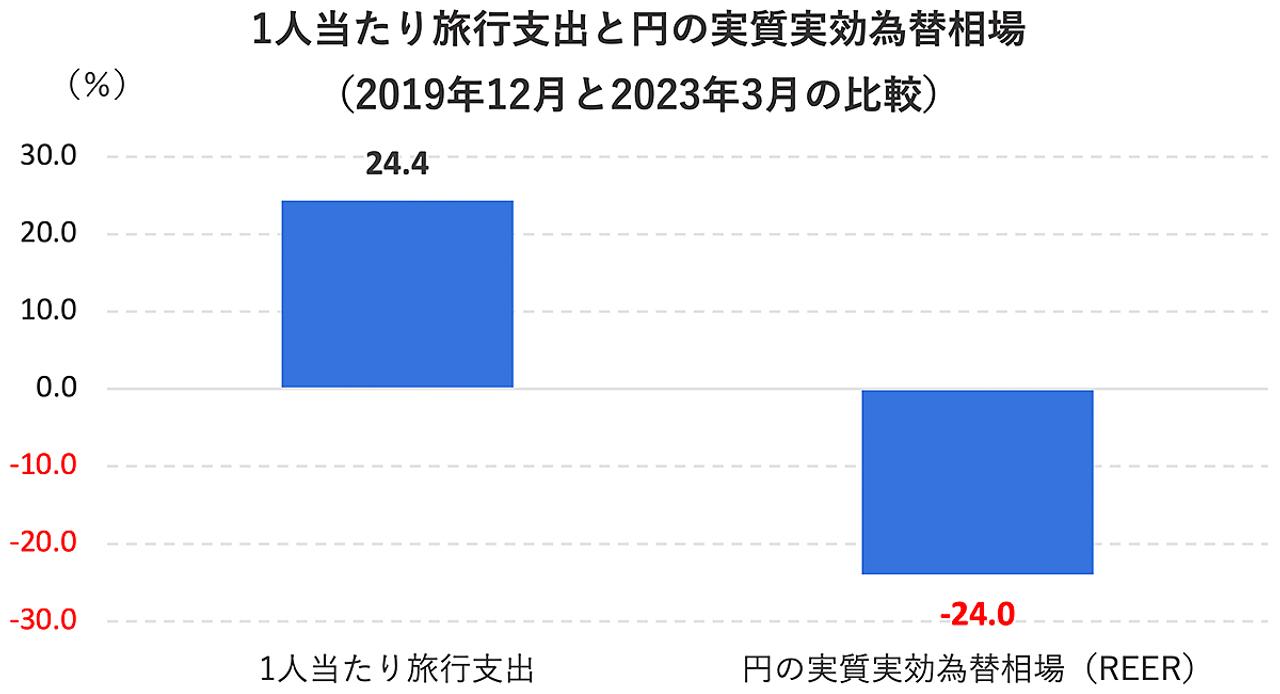

観光庁『訪日外国人消費動向調査』を見ると、2023年第1四半期(1〜3月)における外国人観光客1人当たりの旅行支出は21万1957円(速報値)と、パンデミック発生直前の2019年第4四半期(10~12月)に記録した17万434円から24.4%も増えている。

ただ、この結果を手放しで喜んでいいのかについては、議論の余地がありそうだ。

というのも、2023年3月の日本円の実質実効為替相場は、2019年12月比で24%安くなっており、その下落幅は上で紹介した1人当たり旅行支出の増加幅(24.4%)とだいたい一致する【図表2】。

【図表2】1人当たり旅行支出と円の実質実効為替相場、2023年3月と2019年12月の比較。

出所:アイ・エヌ情報センターデータベース(INDB)およびMacrobond資料より筆者作成

円の実質実効為替相場が下落するということは、日本の海外に対する購買力の低下を意味する。同時に、その裏返しとして、外国の日本に対する購買力の上昇も意味する。

日本経済の浮揚という観点から考えれば、1人当たりの旅行支出が大幅に増えるのはひとまず喜ばしいことだ。

しかし、それは実質実効為替相場の下落、つまり円が「安い」からこそ起きている現象にすぎないのかもしれない。

モノやサービスの代金として外国人の財布から支払われる外貨の数量にはさほど変化がなく、単に円建てで見た時の支出額が押し上げられているだけ、という可能性もある。

また、それは見方を変えれば、日本で提供される財・サービスの価格が海外にとって安過ぎると現実を示しているとも言える。

2023年通年の外国人観光客による旅行支出は、このまま順調にいけばパンデミック前を上回るかもしれないが、海外の視点から分析すれば、それは「過剰な安売り」の結果と見なされるのではないか。

円安時、日本の自動車や電化製品の現地価格を据え置けば(外国人にとって割安感が増すので)自然と売上高が増えるのと同じ論理だ。

だとしても、国内で日常を暮らす多くの日本人にはあまり関係のないことなのだが。

インバウンド需要による国内物価上昇とその影響

ただ、そうした「過剰な安売り」状況が、多くの日本人にとって今後も全く関係がない話かと言えばそんなことはない。

筆者が想定もしくは懸念するのは、インバウンド需要の高まりとともに起きる国内の物価上昇だ。

2022年秋まで徹底して行われた「鎖国的」コロナ対策のような障壁を設けたりしない限り、国際的に低い価格で高い質の財・サービスを提供し続ける日本は好感され、インバウンド需要も好調が続くだろう。

その結果、東京都心を中心として外国人の消費・投資意欲に近い分野から物価は上がっていく公算が大きい。実際、一部の宿泊・飲食サービスではすでに、価格設定にそうした傾向が表れている。

日本人が外国人に対して提供する宿泊・飲食などのサービスは、これから多少値上げしたとしても、外国人にとっては「非常に安い」が「安い」に変わるくらいであり、インバウンド需要の下押し圧力になるほどの影響にはならず、大勢に影響はないだろう。

一方、日本人が快適に過ごせるかどうかという視点から考えると、社会的厚生(社会から人々が享受する主観的満足)は低下するかもしれない。例えば、ソーシャルメディアなどでは現時点でもすでに「ホテルが高すぎて泊まれない」といった声が広がっている。

そうした問題が出てくるにせよ、財・サービスは貿易取引なので、日本人がどう感じるかより経済合理性に応じて取引は動いていくだろう。

日本人の視点から期待すべき前向きな展開があるとすれば、活況を呈するインバウンド需要(による人手不足)をきっかけとして国内の雇用・賃金環境がひっ迫し、最近は海外メディアにまで疑問視されることも多くなった「名目賃金の上がらない日本」のあり方がいよいよ変わることだろうか。

「オーバーツーリズム」のようにインバウンド需要増のもたらす弊害はすでに大きな社会問題になりつつあるが、それでもなお、外国人観光客の消費行動を通じて日本が外貨を得ていくこの動きは広がりこそすれ、止まることはないだろう。

今すぐ、また将来にわたっても、日本が能動的に増やせる外貨の獲得経路はもはや旅行収支くらいしかない実情があり、それを忌避するのは国としても得策とは言えない。

短期的な弊害と上手く付き合いながら、あるいは集中的に近い将来のための対策を講じながら国全体で育てていく以外に、日本に多くの選択肢は残されていないのだ。