決済日が長期化することにより、資金繰りが滞ることもある中小企業や個人事業主が、売掛金を買取に出すという形で決済日より前に資金を先払いしてもらうファクタリングは、融資より審査が柔軟なため利用しやすい資金調達法として注目が集まっています。

そんな、ファクタリングサービスを提供している業者の中に、「日本中小企業金融サポート機構」という、やや堅苦しい名前のところがありますが、いったいどのような特徴があるのでしょうか。

審査通過率が95%を超えているのは怪しいなどと思う方もいるかもしれませんが、日本中小企業金融サポート機構は財務局から認定を受けた支援機関であり、安全な機関です。

今回は、「日本中小企業金融サポート機構」を実際に利用したリアルユーザーの口コミ・評判を調査し、審査通過率などといった特徴や利用するメリットなどをまとめてみました。

日本中小企業金融サポート機構はこちら

日本中小企業金融サポート機構の良い口コミ

まずは、日本中小企業金融サポート機構を実際に利用してこんなところが良かった、こんなところに満足したなどといった、好意的な口コミ・評判を挙げていきましょう。

オンラインだけで完結してとても楽

出典:グーグルマップの規制当局 知人からの紹介で使わせてもらいました。 こんな便利なサービスがあるなんて全然知らず、もっと色んな事にアンテナを張りたいなと感じます。 初めての方でも使いやすくておすすめ。

事業者にとって資金調達は、ビジネスを拡大したり継続していくため、欠かすことのできない事業活動の一つで、事業規模の大きい企業・法人では、資金調達やその管理を専門的に行う財務部署や財務担当者を置いていることも多くなります。

しかし、企業規模がそれほど大きくなく、資金調達の緊急性が高い中小企業や個人事業主は、日常業務に人手を取られ財務部署や財務担当者を個別に設置することができず、資金調達に人手や時間をかけられないこともあるようです。

そのため、ファクタリング業者の多くは、来店による面談や対面契約の必要がなく、スマホやパソコンがあればオフィスや自宅はもちろん、現場にいたとしても手続きを進め契約・資金入金まで完結可能な、オンラインファクタリングに対応しています。

日本中小企業金融サポート機構もこのオンライン完結のファクタリングに対応しており、公式HPにある見積もりフォームまたは電話にて問い合わせをしたのち、必要書類をデータ化し送付してクラウドサインを用いた電子契約を締結すれば、最短3時間で資金調達可能です。

ちなみに、日本中小企業金融サポート機構の利用で必要となる書類は、請求書・契約書などの売掛金に関する書類と、資金振込用の通帳のコピー2点だけと少ない点も、業務で忙しい事業者にとってうれしいポイントです。

ファクタリングの手数料が1.5%~と安くて安心

出典:グーグルマップの規制当局 今まで利用したファクタリング会社の中で、一番手数料が安かったです。 担当の方が凄くいい人で、ファクタリングだけじゃなく助成金なども詳しくて頼りになりました。

ファクタリングサービスを利用して資金調達する場合、一番頭に置いておきたいことは、売掛金の決済日まで辛抱できれば満額入金されるはず売り上げが、ファクタリング手数料の分どうしても「目減り」してしまうことです。

ファクタリング業者も慈善事業ではなくビジネスとして事業を行っているので、手数料が発生するのは仕方のないことですが、利用者としてはできる限り手数料が安く売り上げが「目減り」しないところを探し、資金調達したいところです。

ファクタリング手数料は、売掛先に利用を知られることがない2社間取引で15%以上、売掛先への通知が必要な3社間取引で8%程度が相場となっている中、日本中小企業金融サポート機構のファクタリング手数料は「1,5%~」とかなりお手頃です。

また、口コミにもあるとおり、日本中小企業金融サポート機構ではファクタリングの申し込み・利用に合わせ、その事業者が該当しそうな助成金・補助金などに関するアドバイスもしてくれるなど、長期的な財務改善に向けたコンサルティングを受けることもできます。

ファクタリングの審査通過率は95%以上

出典:グーグルマップの規制当局 会社の運転資金が足りなく、ネットで探し出したサービス。 お金を借りるわけではなく、売掛金を買い取ってもらう仕組みは安心して利用できるなと感じた。

ファクタリングサービスを利用して資金調達をするべく、忙しい日常業務の合間を縫って必要書類を準備し、手続きをすすめて審査に臨んだにもかかわらず、審査不合格となり資金調達できなかったら、その事業者は深いダメージを負ってしまいます。

そのため、できる限り申し込み・手続きが空振りにならない、つまり審査通過率の高いファクタリングサービスを見つけたいところです。

そんな中、この日本中小企業金融サポート機構の審査通過率は「95%以上」と、100人申し込めば95人審査に通過するほど高くなっているため、空振りを心配することなく安心して利用できるという口コミが多数寄せられていました。

ただし、ファクタリングの審査は取引形態によってやや難易度が異なり、売掛先が契約に全く関与しない2社間取引より、売掛先に債権譲渡の事実が通知される3社間取引のほうが、審査通過率がやや高くなります。

しかも、売掛金の未回収リスクが低下する分、ファクタリング手数料に関しても3社間取引のほうが低水準になるため、売掛先の理解を得られることが前提となりますが、高い審査率と安い手数料の両立を狙うのであれば、同じ日本中小企業金融サポート機構を利用するにしても、2社間取引ではなく3社間取引を選ぶとよいでしょう。

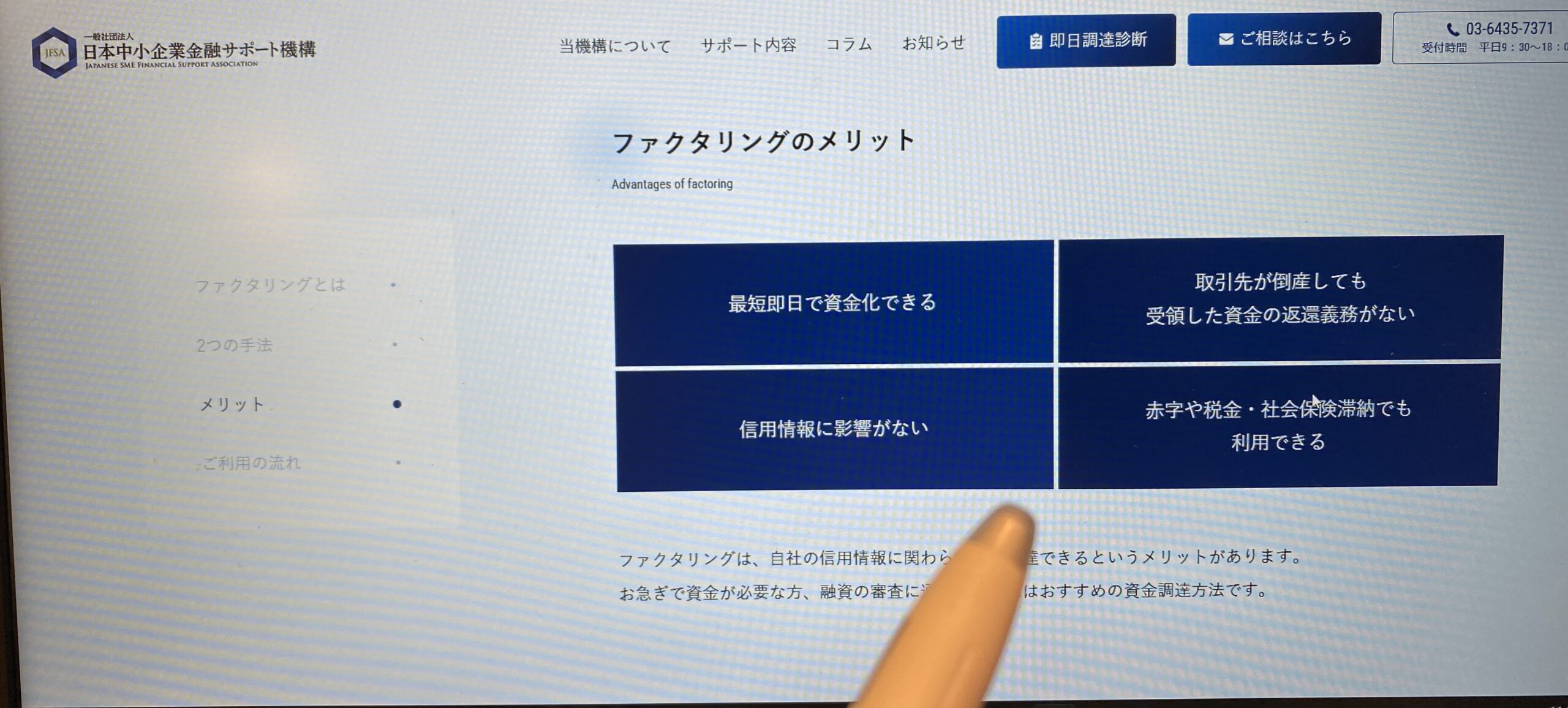

日本中小企業金融サポート機構は即日の資金調達が可能

出典:グーグルマップの規制当局 大口のお客さんからの入金が遅れ、ファクタリングサービスを使いました。 融資や借金よりも手軽に使えていいですね。 いざという時はまたお願いします

規模の大小や業種に関わらず、事業をしていればお得意先からの入金が遅れたり思わぬトラブルが発生して、急遽資金フローが行き詰まるなんてことも十分あり得ます。

ただ、銀行融資やビジネスローンでは即日の資金調達に対応できないこともありますし、資金調達のたびに銀行融資や金融機関のビジネスローンを利用していると、負債総額や毎月の返済額が増え、将来的に事業者の財務状態が健全に保てなくなる可能性を否定できません。

一方、日本中小企業金融サポート機構のファクタリングは、先ほど述べたとおりオンライン完結に対応しているうえ、審査を含めた手続き全般がスピーディーなため、「即日」はもちろん条件が整っていれば「最短3時間」で資金が入金されるんで助かる、という口コミが多く見受けられました。

また、ファクタリングはあくまでも売掛金の譲渡契約であり、融資のように借金や借り入れではないため、バランスシート上の負債が増えたり、将来的な財務状況が極端に悪化する心配もないのが特徴です。

赤字法人でもファクタリングで利用できる

出典:グーグルマップの規制当局 少し怪しいと思いましたが、急を要していたので相談することに。 話を聞く限り良いサービスだったので利用してみました。 最後までトラブルなく資金調達できてよかったです。

日本中小企業金融サポート機構でのファクタリングにしても、銀行や金融機関での融資にしても、審査が行われそれを通過しないと資金調達できないことに変わりはありませんが、ファクタリングと融資では審査基準が大きく異なります。

というのも、融資の審査では利用者(申込者)自身の経済状況・経営状態と信用情報などが重視されますが、売掛金の譲渡に過ぎないファクタリングの審査では、譲渡される売掛金の素性つまり売掛先の経営状態が重視されます。

そのため、利用者が仮に赤字経営の法人であったとしても、売掛先の経営状況が健全で売掛金の支払いに不安要素が全くない場合は、審査を通過し問題なく資金調達できる可能性があるのです。

ただし、ファクタリングを利用する際、申込者の状況が全く審査の判断要素にならないわけではなく、特に売掛金の決済日が来ると利用者にいったん売掛金が入金され、それをファクタリング会社に送金する必要がある2社間取引の場合は、申込者の経営状況も審査に影響してきます。

ですので、もし赤字経営で審査が不安だという場合は、売掛先に話を通して3社間取引を選択したほうが、資金調達に成功する可能性も高くなってきます。

日本中小企業金融サポート機構に対する悪い口コミ

日本中小企業金融サポート機構への口コミは、基本的に感謝や満足を伝える好意的なものが大半を占めていましたが、どんなに優れたサービスでも、不満やクレームを訴える声は上がってくるものです。

というわけで、ここでは多くはなかったものの、日本中小企業金融サポート機構に対する悪い口コミを紹介し、その内容を分析してみましょう。

個人事業主は日本中小企業金融サポート機構を利用できなくて不便

出典:グーグルマップの規制当局 ファクタリング会社。足元を見て手数料を含めた計算だと40%位取られる。

ファクタリング会社の中には、法人たてをしている企業としか取引をしないところもあり、日本中小企業金融サポート機構もその名前から、「企業が対象で個人事業主は利用できない。」と勘違いしている方も多いようです。

しかし、結論を言うと日本中小企業金融サポート機構は法人たてをしていない個人事業主やフリーランスであっても、審査さえ通過すれば資金調達可能で、そのことは公式HPにも明記しています。

ただし、個人事業主が対象となるのは、あくまでも売掛先が法人である場合で、売掛先が「完全なる個人(※)」の場合は利用できませんし、個人事業主の場合も審査によって買い取りを断られることがあるため、注意が必要です。

※完全なる個人・・・開業届けも提出していないフリーランスや、給与所得のみを得ている一般個人などのこと

とはいえ、売掛先が完全なる個人だと利用できないのは、日本中小企業金融サポート機構だけではなく、ほとんどのファクタリング業者が個人が売掛先の売掛金買取を拒否してきます。

また、売掛先が完全なる個人でも利用可能なファクタリングだとしても、その審査は売掛先が法人であるファクタリングの審査より、格段にハードルが高く通過率も低くなると考えるべきです。

そのため、資金調達の成功度を上げたい場合は、敢然ある個人や個人事業主のが売掛先の売掛債権ではなく、売掛先が法人である売掛債権を、日本中小企業金融サポート機構などのファクタリング業者へ買取に出すべきでしょう。

債権譲渡登記が条件次第で必要になるのが不満

出典:グーグルマップの規制当局 92万買取の月内返しなのに返しが115万円って言われました 足元見過ぎだろ やめた方が良いですよ

債権譲渡登記とは、金銭を請求する権利、ファクタリングの場合は売掛金を受け取る権利を、誰かしらへ譲渡したことを登記簿に記載し法的硬直を持たせることです。

ファクタリングは、直接「モノやお金」をやり取りするわけではなく、売掛債権を買取しその対価として資金を提供するサービスですから、買取した売掛債権を他社に又売りつまり、二重譲渡されてしまうケースがあります。

二重譲渡が発生すると、ファクタリング会社は売掛金を額面通り回収できなくなる恐れがあるため、売掛金がファクタリング会社に譲渡されたことを法的に証明するため、債権譲渡登記を求めてくることがあるのです。

ただ、現在のファクタリング会社は、ほぼこの債権譲渡登記なしで利用することができ、この日本中小企業金融サポート機構も、ほとんどのケースで債権譲渡登記を求めてくることはありません。

にもかかわらず、債権譲渡登記を求められたということは、審査の段階で「当落線上ぎりぎり」にいる可能性が高いため、資金調達がどうしても必要であるなら、素直に債権譲渡登記をして日本中小企業金融サポート機構を利用したほうが賢明でしょう。

日本中小企業金融サポート機構の運営基本情報

日本中小企業金融サポート機構を実際に利用した方々のリアルな口コミを紹介したところで、次に日本中小企業金融サポート機構とはどんなファクタリング業者なのか、運営基本概要を表にまとめてみました。

| サービス名 | 日本中小企業金融サポート機構 |

|---|---|

| 運営会社 | 一般社団法人 日本中小企業金融サポート機構 |

| 運営会社所在地 | 東京都港区芝公園一丁目3-5 ジー・イー・ジャパンビル2階 |

| 電話番号 | 03-6435-7371 |

| 営業時間 | 平日9:30〜19:00 |

| 調達可能金額 | 制限なし |

| 取引形態 | 2社間・3社間ファクタリング |

| 対応エリア | 全国 |

| 個人の利用 | 可能 |

| 資金化所要時間 | 振込まで最短3時間 |

| 公式HP | https://chushokigyo-support.or.jp/ |

運営会社である「一般社団法人 日本中小企業金融サポート機構」は、その名の通り中小企業や個人事業主、フリーランスなどを資金面からサポートし、国内経済の活性化の一助となるべく活動している「非営利団体」です。

国内で唯一、組織運営と資金調達に必要となるコスト以外、過剰な利益を追求しない一般社団法人が運営しているため、ファクタリング手数料が「1,5%~」と、業界でもかなり低水準なのが特徴です。

また、オンライン完結型の手続きにも対応しており、申し込みから最短なら3時間程度の入金可能と、資金調達スピードも他のサービスと引けを取りません。

口コミ調査で見えた日本中小企業金融サポート機構のメリット

日本中小企業金融サポート機構のメリットは、リアルユーザーがネットに挙げている良い口コミを漏らさずチェックし、その分析をするとよくわかります。

同社のメリットは、自宅やオフィスにいたまま来店不要ですべての手続きを「オンライン完結」でき、申し込みをした即日中に売掛金の買取代金が指定口座に振り込まれるため、急いで資金調達が必要な事業者には心強いことです。

また、中小企業や個人事業主・フリーランスなど、財務基盤の弱いことも多い事業者を資金面からサポートする、非営利団体運営しているという存在意義と、オンライン完結手続き導入によるコストダウンの効果によって、手数料がファクタリング業界の中でも最安水準であることもうれしいポイントです。

さらに、できる限り多くの中小企業や個人事業主をサポートしていきたいという運営団体のモットーから、審査基準を下げるというより多方面から柔軟に審査・判断をして可能な限り資金提供できるよう尽力しています。

そのため、95%以上と高い審査通過率を誇り、赤字経営の事業者や信用情報に問題を抱える事業者でも、審査を通過し資金調達できる可能性があるので、資金フローに悩んでいる方にとっては非常にたよりになる存在です。

加えて、日本中小企業金融サポート機構には、資金調達をはじめとする財務に精通したスタッフが多数在籍しているため、ファクタリングの利用に合わせ事業経営に関する相談や、コンサルティングを受けることができるのも、日本中小企業金融サポート機構ならではのメリットだと言えます。

日本中小企業金融サポート機構に関する質問

最後に、日本中小企業金融サポート機構の利用・申し込み・審査などに関するよくある質問と、その回答をいくつか集めてみましたので、日本中小企業金融サポート機構の利用を検討する上での参考にしてください。

Q:日本中小企業金融サポート機構の審査通過率は?

A:審査通過率は95%とされています。

Q:日本中小企業金融サポート機構は土日も営業していますか?

A:土日は営業していません。平日の9:30~18:00までです。

Q:日本中小企業金融サポート機構を利用して資金調達をしたことを、売掛先や他の取引先に知られたくないのですが、それは可能でしょうか?

A:ファクタリング会社によっては、取引方式を選択できないところもありますが、日本中小企業金融サポート機構では、利用者とファクタリング業者のみで契約を進める2社間ファクタリングと、売掛先も契約に介入する3社間ファクタリングのいずれかを、利用者の都合に合わせて選ぶことができます。ですので、利用後のイメージ低下などを防ぐため、売掛先や他の取引先に知られることなく資金調達したいのであれば、2社間ファクタリングをチョイスするとよいでしょう。ただ、2社間ファクタリングで資金調達を進めても、審査の過程で債権譲渡登記を求められた場合、売掛先や取引先が何らかの理由で登記内容を見て、ファクタリング利用の事実を知ってしまう可能性もゼロではないので注意しましょう。

Q:所得税や法人税を滞納していたり、信用情報にキズがある場合でも、日本中小企業金融サポート機構で資金調達できるのでしょうか?

A:ファクタリングは融資伝教な借入ではなく、あくまでも売掛債権という利用者の財産を買取し、手数料を差し引いた代金を資金として先払いするサービスです。そのため、税金を滞納している場合や、債務整理・申込ブラック・返済遅延などといった金融事故情報の記載履歴が信用情報に残っていたとしても、売掛先の信用度が高ければ利用できます。反対に、申込者の税金延滞などがなく経営状態も良好で、申込者の信用情報がきれいな状態であっても、売掛先の信用度が低く未回収リスクが高いと判断された場合、日本中小企業金融サポート機構から利用を断られることもあります。