法人や個人事業主の資金調達手段であるファクタリングは、融資ではありません。

ファクタリングについては、同じく法人や個人事業主の選択肢であるビジネスローンよりも『怪しい』『違法?』と疑ってしまう方もいるのではないでしょうか。

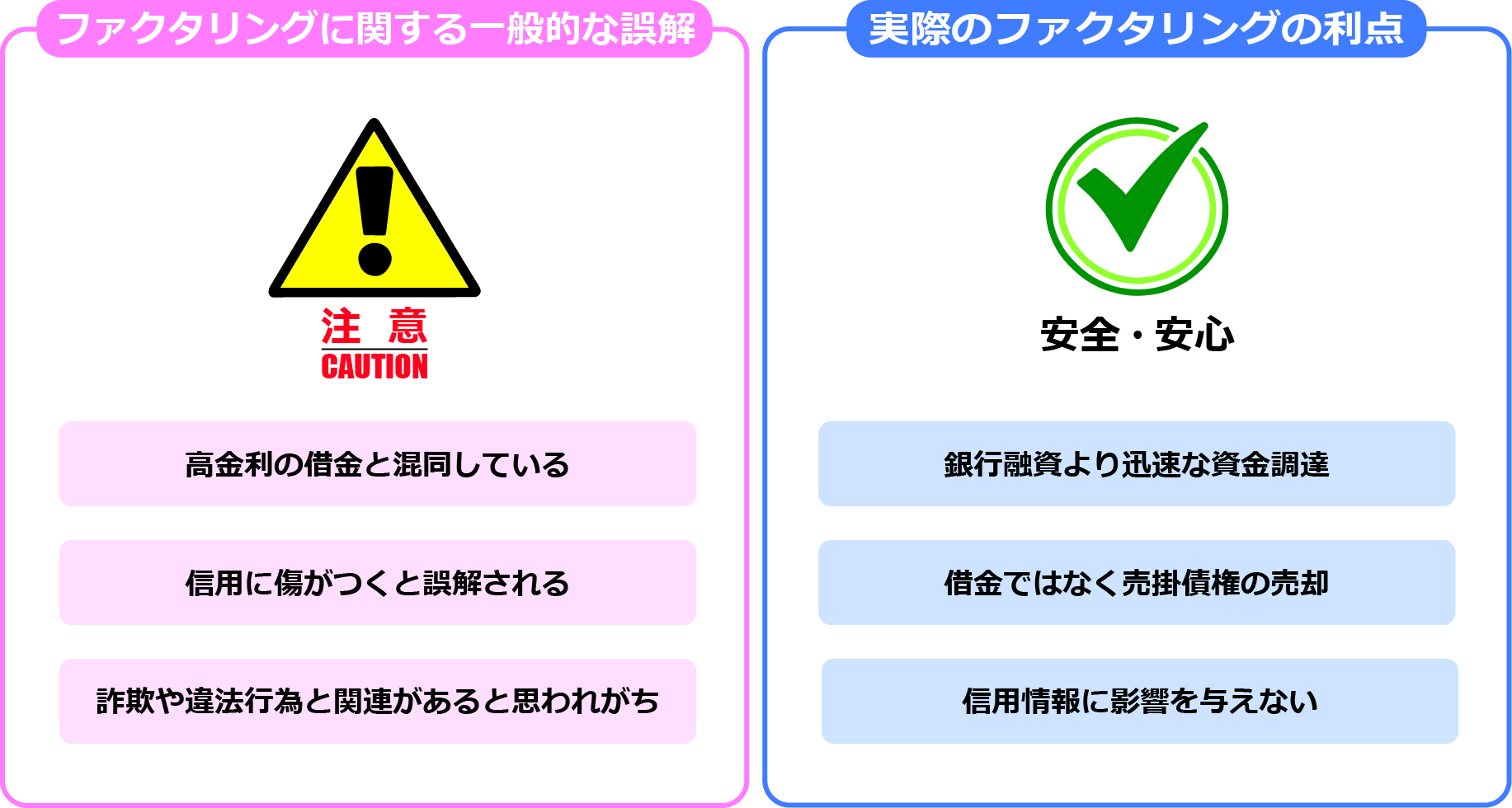

ここで結論を述べると、ファクタリングはやばくありません。安全かつ国にも認められている選択肢です。

しかし注意点があるのは事実です。

今回はファクタリングがやばいといわれる理由と、安全なファクタリング業者の選び方を解説していきます。

各種やばくないファクタリングに関しては以下からご確認下さい。

| ファクタリングの種類 | 即日ファクタリング |

|---|---|

| 個人のファクタリング | |

| 土日のファクタリング | |

| オンラインファクタリング完全非対面 | |

| おすすめの大手のファクタリング | |

| 乗り換えファクタリング | |

| ファクタリングの業者 | ククモ |

| ラボル | |

| PMG | |

| ビートレーディング | |

| 日本中小企業金融サポート機構 | |

| ペイトナーファクタリング |

今回は以下の記事を参考にしました。

参考:金融庁/ファクタリングの利用に関する注意喚起

消費者庁/違法な貸付(ファクタリング等)や悪質な金融業者にご注意ください!

政府広報オンライン/新たな手口のヤミ金融に注意!「#個人間融資」「後払い(ツケ払い)現金化」「先払い買取現金化」

ファクタリングがやばいといわれる理由

目次

国にも認められている資金調達手段でありながら、ファクタリングが『やばい』と誤解される背景には、以下の3つの点があります。

ファクタリングが『やばい』わけではなく、ファクタリングを謳う違法業者が『やばい』ので、そのようなところは利用しなければ問題ありません。

ファクタリングがニーズに適していて、安心して利用できるファクタリング会社さえ選べば、とても良い資金調達手段になってくれるでしょう。

ファクタリングの利用を検討する際には、『やばい』と誤解される理由をしっかり押さえておくと安心です。

引用: 学生であっても、アルバイトなどで

給与を得ている場合には、こうした被害に遭う可能性があります。

3点について、さらに詳しく見ていきましょう。

貸金業の登録がなくても営業できるから不安視されやすい

ファクタリング会社は、貸金業の登録が不要です。理由は、ファクタリングは融資ではないからです。

法人や個人事業主の資金調達方法は、ファクタリングの他にも金融機関による融資があります。

融資を行う企業は、貸金業法のルールに則って貸金業者として国に登録して許可を得る必要があります。

融資を扱いながら貸金業者としての登録を行っていない業者は、いわゆる闇金に該当します。

企業や個人事業主が資金調達をしたい際に利用できる方法=融資のイメージがあると、資金調達で相談できる相手は貸金業者としての登録をしていて当然と感じてしまう方もいるのではないでしょうか。

ファクタリング会社は、貸金業者としての国への登録は不要です。

しかし『免許などの登録はいらない』と切り取ってみると、『それってやばいのでは?』と不安に感じられることだってあるでしょう。

ファクタリング会社は貸金業者とは違うので免許はいらないとはいえ、資金調達というキーワードから貸金業に近いイメージを抱かれやすいです。

そのため、『許がない』という部分をより不安視されやすいといえます。

ファクタリング会社が貸金業者としての登録を行っていなくても、心配する必要はありません。

しかし注意が必要なのは、『免許が不要』であるということは、その気になればどのような企業でもファクタリング会社としてスタートを切れるということです。

ファクタリング自体は違法ではなく認められていることですが、ファクタリング会社を名乗る闇金も登場しているのは事実です。

ファクタリングを利用する際には、安心して利用できるファクタリング会社を選んで申し込むことを重視したほうがいいでしょう。

給与ファクタリングの悪徳業者が問題になっている

現在、給与ファクタリングを行う悪徳業者について国や自治体が注意喚起を行っています。それにより『ファクタリング全体がやばい』と誤解されてしまうことがあります。

給与ファクタリングと、法人や個人事業主が資金調達として行うファクタリングは異なるものです。

給与ファクタリングでは会社員として働いている方が、自身の給料を給料日の前に債権として売却し、手数料を引いて残った金額を受け取ります。

本来ファクタリングは融資ではありませんが、給与ファクタリングについては給与前払いサービスと同カテゴリーで貸金業の管轄となっています。

つまり給与ファクタリングを、貸金業者として登録していない企業が行えば違法です。

これまで、届け出をしていない違法業者が給与ファクタリングを行った事例が多々あり、国や自治体が注意喚起しています。

ファクタリング自体は問題ない方法であるにも関わらず、『やばい』というイメージを持たれることがあるのは、これも一因でしょう。

今のところファクタリング業を規制する法律がなく警戒する人もいる

例えば貸金業者が行う融資であれば、貸金業法や利息制限法といった法律が適用されています。

それに対しファクタリングについては現在のところ、貸金業法や利息制限法といった法律がありません。

制限がないため、ファクタリング利用にあたっての手数料や上限といった部分をファクタリング会社が自由に決めることができます。

ファクタリング会社の采配で極端な条件にもできるということを知らずに適当に申し込み先を決めてしまうと、他社よりも明らかに条件が悪かったなど損する可能性はゼロではありません。

ファクタリングは貸金業者よりもさらに『利用する会社次第』になりやすいので、ファクタリングで資金調達する際には、どのファクタリング会社を利用するか事前に条件を調べて決めたほうがいいでしょう。

この点からも、申込企業・申込者に不安を感じられてしまうことがあり、ファクタリング自体が「やばい」と誤解される原因に繋がっているでしょう。

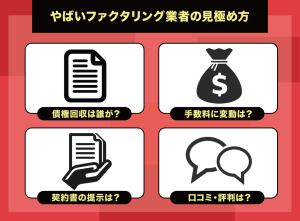

やばいファクタリング業者の見極め方

ファクタリングそのものは合法であり、やばいものではありません。

しかしファクタリングという名目の違法行為や闇金業者も紛れていることがあるので、選ぶ際はどこでもいいわけではなく、安心して利用できるファクタリング会社を見極めなければいけません。

やばいファクタリングではないか見抜きたいときには、以下の4つの点を意識してみましょう。

こちらの4つの点の全てに問題がなければ、安全に利用できるファクタリング会社だと判断できます。

それぞれについて、1つずつ詳しく解説していきます。

債権回収を売主がする契約となっているとやばい傾向

そのファクタリング会社がやばいか安全か見極めるために、必ず見ておきたいのか契約内容です。

買い取った売掛債権の回収を、売主に委託する契約内容になっている場合は注意が必要です。

例えば2者間ファクタリングの場合は、売掛金の支払いが行われればファクタリング会社にまとめて送金しなければいけないルールがあります。

このときに金額を回収する責任を負うのは、ファクタリング会社となります。

金額の回収をファクタリング会社が担当することもあって、ファクタリング会社は契約にあたって手数料を請求します。

基本的には、万が一売掛債権を回収できなかった場合の責任もファクタリング会社が負うことになります。

これはファクタリング会社を利用する側(申込者)にとっては安心できる要素です。

何故なら、売掛先の企業が倒産などで売掛債権を回収できなくなっても、利用者に支払いなどの義務が発生しないからです。

その代わりファクタリング会社側は、万が一のときに未回収になってしまうリスクを抱えるため、売掛先の企業の信用度があるほうが審査で有利になりやすいです。

このような仕組みから、基本的に『買い取った売掛債権の回収を、売主に委託する契約内容』にはなっていないものなので、そのような契約内容になっている場合には慎重になりましょう。

ファクタリング会社を名乗りながら実態は闇金であるなど、違法なことをしている場合は、売掛先が倒産した際に申込者が賠償責任を負う契約にしてくることがあります。

しかしその場合は、『ファクタリング』ではなく融資のカテゴリーとなります。

安心安全に利用できるファクタリング業者は、利用者に支払い義務を負わせないので、やばいかどうか見極めるためのわかりやすい要素の1つです。

手数料に変動があるのは基本的にやばめ

ファクタリングという名目にして違法行為をしていたり、実は闇金業者であったりするときには、手数料に問題がある可能性が高いです。見極めるための1つの要素になります。

例を挙げるなら、契約直前になってファクタリングの手数料ではない手付金や保証金といった類の費用を徴収しようとしてきたり、貸付形態にされて手数料だけでなく利息が発生したりなどです。

企業や個人事業主の資金調達の選択肢は、ファクタリングだけでなく融資(ビジネスローン)もあります。

融資にもファクタリングにもそれぞれにメリットがありますが、ファクタリングの場合は融資ではないので利息が発生せず審査もスピーディーで、入金までが速いというメリットがあります。

また、条件はファクタリング会社によって異なることがありますが、融資だと審査が難しい赤字の状況でも申し込み条件さえ満たしていればスピーディーに審査に通る可能性が高いです(融資ではないため)

そのため、ファクタリングの利用を希望する方は『すぐに資金化したい』というケースが多いです。

速く入金して欲しくて焦っている場合は特に、契約書の内容をあまり確認しないまま契約を締結してしまいやすいです。

手数料が変動していたり、何故か融資のような条件がつけられていたりすると、やばい契約内容であると見極められます。

急いでいるときでも見落とさないように気を付けましょう。契約内容をきちんと確認することで、やばいところに引っかからずに済みます。

安全に利用できるファクタリング業者は、近年オンラインだけで手続きと契約が完了するところもあります。

ファクタリングの手数料は、低いところだと1%からの表記になっています。

中には手数料が一律のファクタリング業者もありますが、多くのファクタリング業者が利用金額に応じて手数料が決まる仕組みになっています。

そのため手数料について1%~と表記されている場合でも、1%になるとは限りません。『1%でないからマズイ』というわけではありません。

ファクタリングの手数料は、2者間ファクタリングであれば『〜18%』くらいまでは相場の範囲内です。

3者間ファクタリングのほうが手数料は下がりやすく、『〜10%』くらいまでは相場の範囲内です。

これよりも手数料が上がっている場合は要注意。念のため契約内容におかしなところがないか、しっかり確認しましょう。

見積書・契約書を提示しないのは要注意

ある意味では当たり前ですが、優良なファクタリング会社は契約する前に必ず見積書や契約書などを提示します。そしてきちんと記録に残るように、紙もしくは電子でも書類という残る形で契約を交わします。

近年ではオンラインのみで申し込みから契約まで完了するファクタリング会社もありますが、その場合でもクラウドサインといった電子システムを用いて書類のやり取りをします。

それに対して、違法だったり闇金業者がファクタリング会社のフリをしていたりする場合には、見積書や契約書といった正式な書類の提示をしないことがあります。

これらの書類を提示してもらえないときには、『やばいかも』と警戒したほうがいいです。

なお、見積書や契約書を提示された場合でも、先に触れた通り記載されている手数料などの内容がおかしい場合もあるので、書面の内容はしっかり確認を忘れないようにしましょう。

口コミ・評判が悪いファクタリング業者はやばいことが多い

これはファクタリング業者に限らず、どのような分野でも共通することですが、口コミや評判が悪すぎるものには注意が必要です。

今はインターネットで簡単に口コミを知らべることができます。

ファクタリング会社についても口コミは色々あるので、事前にチェックしておくほうが安心です。

ただし、過剰に意識しすぎて『1つも悪い口コミがないところにしたい』とシビアになりすぎると、優良のファクタリング会社すら振るいにかけて候補から外してしまう可能性があります。

口コミも大事ですが、そこだけに捕らわれずに総合的に判断しましょう。

なお、当サイトでは優良のファクタリング会社をピックアップしてご紹介する記事も掲載しています。

優良なファクタリング会社の中から、さらに特徴や強みを確認して申し込み先候補の絞り込みを行いたい方は、ぜひこちらの『ファクタリングおすすめ大手20選』もチェックしてみてください。

ファクタリング自体がやばいと誤解されるようになった原因を解説

ここまででも触れている通り、ファクタリングは合法です。

しかし『やばい』イメージを持たれること、誤解されることが出てくるようになった原因は以下の2つが挙げられます。

ファクタリングの利用は、ニーズに合っていればとても良い選択肢となってくれます。

『やばい』と誤解されるようになった原因を把握しておくことで、安心安全に利用できるファクタリング会社をしっかり判断できるようにすると安心です!

ファクタリングだと嘘を吐く貸金業者が紛れていることがある

ファクタリングだと嘘を吐く貸金業者が紛れていることがあり、契約前に気付いた方や、気付かずに利用してしまった方からの体験談もあることから、ファクタリングがやばいと誤解されることがあります。

このような貸金業者については、政府や自治体などの公的機関が注意喚起を行っています。

出典:秋田県公式サイト(給与の買取りをうたった違法なヤミ金融にご注意ください!)

貸金業登録を受けていないヤミ金融業者による、いわゆる「給与ファクタリング」(注)を絶対に利用しないでください。

年利に換算すると数百~千数百%になるような法外な利息を支払わされたり、大声での恫喝や勤務先への連絡といった違法な取立ての被害を受けたりする危険性があります。また、いわゆる「給与ファクタリング」の利用により、本来受け取る賃金よりも少ない金額しか受け取れなくなるため、経済的生活がかえって悪化し、生活が破綻するおそれがあります。

(注)いわゆる「給与ファクタリング」とは、業として、個人(労働者)が使用者に対して有する賃金債権を買い取って金銭を交付し、当該個人を通じて当該債権に係る資金の回収を行うことをいいます。

ファクタリングは融資ではありません。そのため、利息は発生しません。

ファクタリング会社に相談しているはずなのに、利息が発生する契約になっている場合はまずおかしいと判断しましょう。

そして先に触れた通り、契約の段階になって保証料などよくわからない費用が上乗せされている場合も闇金・違法業者の可能性が高いので契約を交わさないほうが安心です。

企業や個人事業主が利用するファクタリングではなく、会社員の方などが給料をもらう権利を売買する給与ファクタリングは、そもそも『ファクタリング』ではなく『貸金業』の管轄です。

国に貸金業者としての届け出がされていないようなら違法です。

ファクタリング自体は問題ありませんが、会社員の方の『給与ファクタリング』の利用は気を付けなければいけません。

どうしてもお金が必要なときは、消費者金融のカードローンならスピーディーに審査が進みます。

カードローンを利用できない事情があるときには、雇用されている企業に対し、給料の前借りの相談もできます。

それ以外の方法でどうにかしたいときには、生活困窮が理由なら公的な融資もあります。

会社員の方が金銭的にどうしても困っているときには、給与ファクタリングではない選択肢も確認してみるようにしましょう。

公的機関が注意喚起を行っている通り、闇金業者による給与ファクタリングに引っかかってしまうと後で大変なことになります。

法外な金利で実質融資を行う給与ファクタリングは国も注意喚起している

給与ファクタリングという形ではなく、企業や個人事業主が利用するファクタリングでも、利息ありの契約で実は融資という内容のものが紛れていることがあります。

一般に「ファクタリング」とは、事業者が保有している売掛債権等を期日前に一定の手数料を徴収して買い取るサービス(事業者の資金調達の一手段)であり、法的には債権の売買(債権譲渡)契約です。

しかし、近時、ファクタリングを装った高金利の貸付けを行うヤミ金融業者の存在が確認されています。また、ファクタリングとして行われる取引であっても、経済的に貸付けと同様の機能を有していると思われるようなものは、貸金業に該当するおそれがあります。

事業者の皆様におかれては、こうした偽装ファクタリングを利用することのないよう、十分注意してください。

金融庁が公開している通り、ファクタリングとは上記の仕組みでの資金調達手段となります。

決して融資ではありません。

そのため、仮に条件が良い契約だったとしても利息が発生する契約内容になっている場合はおかしいと判断できます。

実際に闇金業者に引っかかってしまった方がいるからこそ公的機関が注意喚起をしているので、利用する前にはよく確認することが大切です。

このように記載すると、『ファクタリングは怖い』という印象を持たれてしまうかもしれませんが、安心して利用できる大手のファクタリング会社なら心配は不要です。

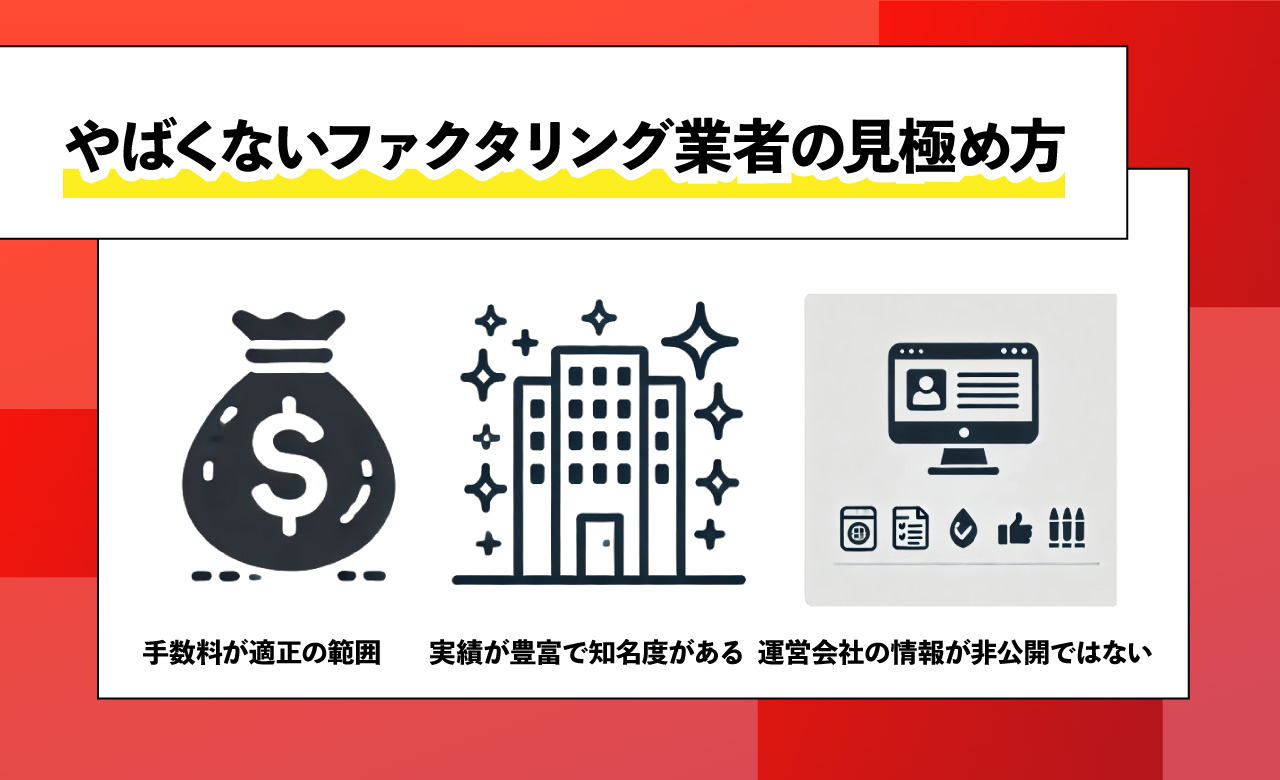

やばくないファクタリング業者の見極め方

ここまでで、やばいファクタリング会社を見極めるための要素は押さえたので、続いては『やばくない』ファクタリング会社を見極めるために知っておきたい点を確認していきましょう。

ファクタリングがやばいかどうか調べていると、どのファクタリング会社の名前を見てもやばいような不安に駆られてしまうかもしれません。

しかし何度も触れている通り、ファクタリング自体は安全で便利な選択肢です。

ファクタリング会社選びさえ間違えなければ問題ありません。

以下で、『やばくない』ファクタリング会社の見極め方を1つ1つ確認していきましょう。

債権譲渡契約が明記されていて手数料が適正の範囲

ここまででも触れてきた通り、ファクタリングは融資ではなく売掛金売却という債権譲渡に該当します。

やばくないファクタリング会社=安心安全のファクタリング会社は、まず『債権譲渡契約』と、はっきり契約書に記載しています。

契約書を提示しないなどということはありえず、きちんと提示したうえでこの文言が明記されているのです。

ファクタリング会社を利用するにあたっては、ここまででも触れてきた通り契約書を確認することが『やばい』ものではないか見極めることに必須です。

そしてもちろん『やばくない』安心安全なファクタリング会社を見極めるためにも大切。契約書に、『債権譲渡契約』であることがきちんと記載されているか確認しましょう。

実績が豊富で知名度がある

安心安全なファクタリング会社を見極めるためには、そのファクタリング会社の実績や知名度が参考になります。

実績豊富で、設立から年月が経過できているファクタリング会社は、申し込み者(企業・個人事業主)が満足しているファクタリング会社だと判断できます。

仮に違法なことをしている業者であれば、評判やその他の事情により長くは運営できないはずだからです。

契約書をきちんと確認することだけでなく、そのファクタリング会社の運営実績や契約実績といった実績、それから知名度の部分の部分も大事な基準となります。

これらはインターネットがあればわずかな手間で調べられることなので、ファクタリングの利用を検討しているならチェックしておいたほうが良いでしょう。

運営会社の情報が非公開ではない

安心安全に利用できるファクタリング会社は、基本的に運営元の情報を公開しています。

運営元の情報とは、会社名、代表者名、住所、連絡先、設立年数などです。

これ以外にも、具体的にこれまでの契約実績を明記しているファクタリング会社もありあす。

これらの情報を公開しているファクタリング会社は、やばくないと判断でき申し込み先候補にできます。

ファクタリング会社の公式サイトに記載されているので、申し込み前には確認しましょう。

逆にこれらの情報が全然記載されておらず、運営元がわからなかったり、運営元の情報がメールアドレスのみだったりする場合には注意が必要です。

通常は情報公開をしっかりしているファクタリング会社であれば、安心して利用しやすいです。

ファクタリングは『やばいのか?』に関連してよくある質問

改めて結論を述べると、ファクタリングはやばくありません。

しかし、ファクタリングのフリをした闇金業者が存在していたり、違法な業者が紛れていたりすることがゼロではないので『どこでファクタリングをするか』が重要になります。

ファクタリングについて詳しく知りたい方は、こちらの『ファクタリングとは?簡単に図解つきで解説』の記事も参考にしてください。

また当サイトでは、安心して利用できるファクタリング会社をピックアップして紹介している記事も掲載しております。

最後に、ファクタリングは『やばいのか?』に関連してよくある質問を、Q&A形式で確認していきましょう。

- 資金繰りがやばい!ファクタリングに手を出すのはやばい状況もありますか?

- ファクタリングの利用条件を満たしたうえで、安心安全なファクタリング会社を利用するのであればやばくはありません。

ただ、ファクタリングを利用する企業や個人事業主によっては、経営状況が非常に悪くなっていて仕方なくというケースもあります。

その場合、ファクタリングで状況を打破して改善することもありますが、改善しないまま資金繰りが悪化する可能性もあります。

ファクタリングの利用にあたり切羽詰まっている状況の際は、入金や支払いのバランスを見直したり、専門家に相談して経営改善を目指したりと対策が必要になることもあります。

- 企業や個人事業主がファクタリングを利用する状況とは?

- 企業や個人事業主が利用できる資金調達の方法は、色々あります。

その中でファクタリングを利用する企業や個人事業主は、事業拡大などで必要な資金をスピーディーに用意したいか、もしくはキャッシュフローが悪化していてすぐに入金して欲しい状況であることが多いです。

日本の企業や個人事業主の場合、一時的に赤字でも経営自体は実は悪い状況ではないというケースもあります。

その場合でも、赤字だと選択肢が限られてくるものです。

ファクタリングは審査がありますが、融資と違って経営状況は審査に影響しません。そのため赤字企業であっても利用できる可能性が高いです(※ファクタリング会社によってこの限りではない場合もあります)

状況的にファクタリングしか選択できないという場合もあれば、融資と違って細かな返済計画を立てなくていいところにメリットを感じて、他の方法も選べるもののファクタリングにすることもあるでしょう。

その他、事業拡大のためにまとまった資金が即日欲しいなどの理由で利用するケースもあります。

赤字という状況のため経費の支払いを行う資金(元手)がないからファクタリングが利用されることもあれば、事業拡大のために利用されることもあるなど、利用者によって状況は様々です。

とはいえ共通して『手元にまとまった現金を確保しておきたい』『スピーディーに資金調達したい』という理由があって利用されることが多いです。

ファクタリングにあたっての懸念点は、安心して利用できるファクタリング会社であれば大抵親身になって対応してくれます。

また、ファクタリング会社によっては経営立て直しの相談に対応しているケースもあります。

赤字の状況を何とかするためにファクタリングの利用を検討している場合は、ファクタリング会社の中でもサポートが充実しているところを選ぶのも良いでしょう。

- ファクタリングって融資と違って何度も利用できるの?

- 利用するファクタリング会社の方針によって、または審査によってもこの限りではない場合がありますが、ファクタリングは繰り返し利用が可能です。

何度もファクタリングを利用している企業や個人事業主も存在します。

1回だけではなく特定のファクタリング会社への申し込みを定期的に行うケースもあれば、複数のファクタリング会社の中からその時々に応じて申し込み先を決めるケースもあります。

つまりどのファクタリング会社を何回利用するのも自由ですが、注意点もあります。

『売掛債権』は、もちろん1社だけに買い取ってもらわなければいけません。同時に複数のファクタリング会社に『売掛債権』を買い取ってもらう二重契約・複数契約はしてはいけません。

この点さえ問題なければ、ファクタリング会社の乗り換えもOKです。

ファクタリング会社によって手数料は異なることがあります。手数料が高いよりは低いほうが、手元に残るお金が増えるわけなので、条件を加味しての乗り換えるほうがメリットがある場合もあります。

ただ、ファクタリング会社によって審査が速かったり、オンラインだけで完結したり、提出しなければいけない書類が少なかったりと諸条件も違いがあるため、利用先を決める際には総合的に判断しましょう。

- 3者間ファクタリングがやばいと言われるのはどうしてですか?

- 3者間ファクタリングとは、利用者とファクタリング会社と売掛先の3者で結ばれるファクタリング契約のことです。

3者間ファクタリングは、やばいものではありません。

しかし3者間が『やばい』と誤解される背景には、売掛先も含む契約になることがあります。

ファクタリング契約には2者間と3者間があり、2者間の場合は利用者とファクタリング会社の1対1で契約を結びます。

それに対して3者間だと売掛先も含む契約となり、売掛先の了承を得る必要があります。

つまり売掛先に、ファクタリングを利用することがバレてしまいます。

例えば経営状況の悪化によりファクタリングを利用する場合など、利用者の事情によっては『売掛先に経営不振だと悟られたくないから、ファクタリングを利用することは隠したい』というケースもあります。

そのような状況では、『売掛先にバレるとやばい』という場合もあるのです。

これが3者間ファクタリングはやばいといわれている理由です。

3者間ファクタリングそのものが問題なわけではないので、売掛先にバレても特に困らないときにはメリットもあります。

3者間ファクタリングは売掛先も巻き込むので、2者間よりもファクタリング会社にとっては安心感があり、そのぶん手数料を下げてくれます。

2者間ファクタリングよりも、3者間ファクタリングのほうが通常は手数料を抑えられるのです。

大手のファクタリング会社は『バレない』メリットがある2者間ファクタリングを押しているケースもありますが、ファクタリング会社によっては2者間か3者間か好きなほうを選べるケースもあります。

3者間ファクタリングのほうが良いと感じるときは、3者間ファクタリングを選べるファクタリング会社を検討すると良いでしょう。